昆明房协举办房地产市场高质量发展推进会 下半年能否迎来新起点

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2021年7月20日,昆明房协会员单位保利明玥半山售楼中心,俊发、万科、保利、融创、碧桂园、中海等50余家在昆标杆房企、业内地产专家和部分金融企业齐聚一堂,就昆明房地产高质量发展,上半年市场状况和下半年市场趋势进行了深度探讨。

昆明市房地产开发与经纪协会常务副秘书长刘践对2021年上半年昆明市房地产特征进行了解剖。刘秘书长引用“短期看金融、中期看土地、长期看人口”的房地产发展理念,对昆明市近年以及将来的金融政策实施节骤、土地交易常态、常住人口状况以及经济发展速度从宏观角度进行了逐一梳理。

今年以来,虽然LPR基本没变,但房贷利息上扬、额度收紧、放款减速,在“一城一策和房住不炒”的整体调控影响下,房产消费性资产杠杆率的抬升,给地产企业带来的资金压力较为明显。

土地供应上看,上半年昆明供应大幅萎缩,公开招拍挂土地屈指可数,溢价现象比较突出;另一显著特点是定向勾地和城改用地,如供应面积相对较大的茨坝片区俊发用地和太平片区的中体产业体育用地,政策性显现十四五城市更新和改造趋势;再就是中心区域土地供应向郊区甚至远郊迁移特征比较明显。从各区县供地计划看,下半年土地供应会有所放大,达到500万方左右。

昆明市计划到2025年的常住人口总量是1000万,按目前846万常住人口基数算,预计将年增30万人左右,所需住房数量在8.3-12.5万套之间,叠加2025年昆明GDP总量达1万亿,刚性需求和购买能力都预示着昆明房市运行将会比较平稳。

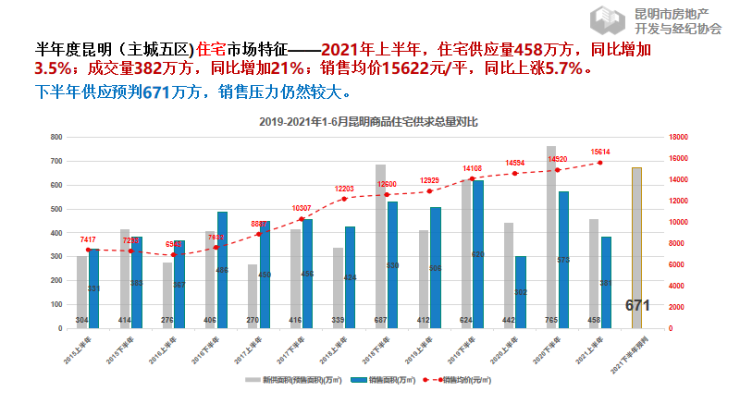

住宅供销方面,上半年昆明住宅供应量为458万方,成交382方,均价15622元/平,同比保持平稳波动。

从整体拟过规项目和已供土地面积判断,预计下半年住宅供应量在671万方左右,虽然市场目前有所波动,整体还算健康。

刘秘书长对热点版块上半年住宅销售情况进行盘点和分析。

还就主城五区,晋宁、嵩明、安宁等热点区县及其他郊县商品房供销在区位、价格、户型等方面进行了详尽分析。切入近期公寓“骨折”价市场状况,对近年商办和车位市场进行了全面剖析。

刘秘书长对今年上半年昆明房地产市场特征作了总结,一是以房住不炒为标的的“三道红线”和“两条红线”带来的房企资金和信贷政策持续收紧带来的压力;二是城市发展从南延变南控,环滇开发受限等蝴蝶效应造成整体市场信心下降;三是部分房企遭遇灰犀牛事件后加快区域性重整,或者为加快回笼资金对产品进行“甩卖”,使企业品牌受损;四是为降低风险采取联合拿地、联合开发等现象日渐突出。

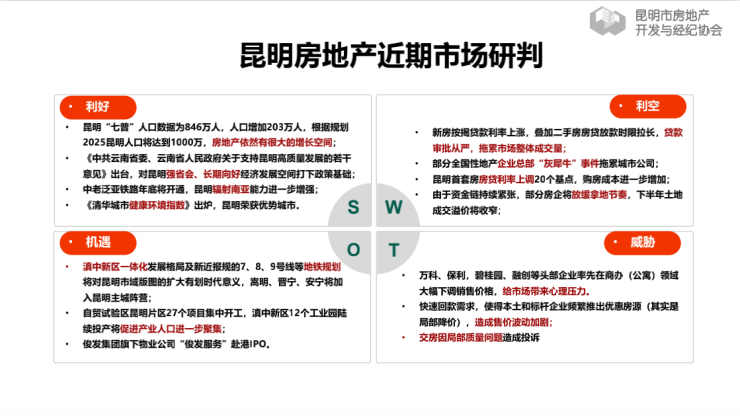

刘秘书长用SWOT模块对房地产市场今年下半场作出了趋势判断,认为下半年将迎来刚需族上车的拐点。

昆明房协数据总监张骏以《2021年上半年昆明市房地产市场总结、下半年趋势研判》为题,对昆明房地产市场整体状况进行了详细分析和研判。

张骏首先对坚持房住不炒和对房企三条红线、银行业两条红线以及集中供地背景下, 对昆明土地市场整体供求关系进行解读。

张骏认为,今年上半年土地市场供应大幅放缓,上半年土地市场供应大幅放缓,供应计容建筑面积443万㎡,同比下降30.1%,成交508万㎡,同比下降13.6%。

按照供地计划,下半年将有6024亩供应,其中住宅用地5262亩。从行政区看,方特主题乐园落地宜良,拉动宜良县土地成交量处于上半年首位。官渡区受中铁建和招商蛇口分别以20%及30%的溢价率获得巫家坝住宅用地,拉动区域内整体成交楼面价达6439元/㎡。

纯住宅用地成交244万㎡,同比下降11%。其中,主城区同比下降18%,拖累土地成交总量规模。去年主力成交板块呈贡及滇池在今年无成交,今年上半年北市、西北及次中心纯住宅用地支撑整体土地市场。茨坝城改项目落地,推动俊发实现在主城内持续扩张。东原新增布局西北片区,取得38.81万㎡计容建面土地。华侨城在富民取地,华润、雅居乐及保利发展取得各自项目后续开发用地。

在对昆明商品房市场盘点分析上,张骏认为,今年上半年,全域商品房量缩价涨。新增供应量两年平均同比继续增长,成交量763万㎡,两年平均同比下降18.9%;其中主城区供应量两年平均同比增长11.2%,成交量两年平均同比下降26.1%,均价同比上涨16.2%。全域销售金额规模860亿元,由于去年疫情影响基值较低,上半年全域住宅成交金额同比增27%。商业市场受个别项目备案,全域及主城分别同比大增37%及28%。

今年上半年昆明住宅市场的特点是,住宅市场量价齐升,但规模增长乏力。全域成交量同比增长36%,两年平均同比下降18.1%,其中主城成交量两年平均同比下降26.5%。在信贷速度放缓及持币观望氛围上升的叠加影响下,全年成交量或将难达到去年全年水平。价格涨幅收窄7.3pts,短期内进入横盘期。上半年,主城区量缩价涨,郊县以价换量。嵩明县受恒大系楼盘降价,价格同比下跌8.3%;富民县受汉华天马山项目成交减弱,价格呈现结构性下降。上半年,地产项目开发量继续向东扩张,经开及空港板块供求量同比大幅上升。东市板块呈现价格区域性整体上涨,中心、官南及阳宗板块结构性上涨。热点郊县中,安宁城区需求释放,供求量价齐涨;安宁太平供降求升,持续去化库存;嵩明及晋宁以价换量,量升价跌。

项目去化方面,全域目前存量去化周期达16个月,其中主城区去化周期14个月,去化周期处于上行区间。除五华区外,其他主城区均出现去化周期超过合理水平。热点郊县中安宁及晋宁去化周期超过18个月,库存高企。主城各板块去化周期分化明显,总体来看,仅有6个板块去化周期在12个月内。热点郊县板块中,嵩明职教园区目前以价换量去化周期低于其他板块;晋宁昆阳板块需求低迷,去化周期高达33个月。

张骏还根据昆明房协数据平台数据对销售金额和房企品牌进行了榜单解读。

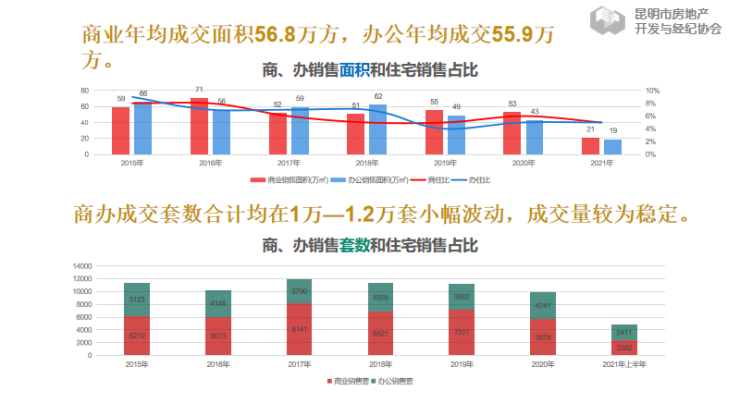

非住宅产品类型方面,上半年全市可售商业用房价格相对平稳,新增供应同比大幅下降,主城区供应量同比减少63.8%;成交量同比增加36.3%,两年平均同比减少8.5%。主城库存面积在2019年Q4突破300万㎡,目前达到了377万㎡,去化周期达108个月。办公整体均价在2020上半年结构性冲高回落后,价格处于下行通道。主城区办公价格在今年Q2季度价格处于近42个月第二低值。在去化周期处于上行区间叠加企业加强回款的背景下,办公价格或将继续下探。

张骏对今年下半的楼市进行了预判。整体趋势为房企调整经营策略,项目过规变缓,上半年住宅过规面积同比减少16%,下半年新入市项目继续减少。

预计下半年主城区将供应住宅672万㎡,结合目前库存,可售面积将达到1564万㎡,去化周期25个月,全年或将新增供应住宅1130万㎡。按照半年周期移动平均计算,主城区住宅成交量处于下行区间,在购房者持币观望氛围提升的环境下,预计年底整体库存将继续增加,各项目去化压力加大,竞争加剧。

张骏同时对客群进行了简单分析。除2月春节假日因素外,截止6月底,昆明来访指数已至今年较低值,客户持币观望氛围正在提升。从成交客群来看,25-39岁客群占比高于去年,40-49岁客群占比减少,改善需求略微收缩。 未来,住宅市场去化压力加大、预售资金监管及“三道红线”等因素叠加影响,各房企为加强回款以价换量销售商办产品,下半年恐波及范围更广,形成全面短期降价。房企对高商住比建设用地,下半年拿地更加审慎,张骏认为。

会议还特邀昆明市房地产行业专业委员会专家,云南财经大学房地产与土地政策研究中心主任张洪教授对近期出台的《中共云南省委、云南省人民政府关于支持昆明市房地产高质量发展的若干意见》进行了详细解读。

张教授结合《意见》内容对昆明市经济发展及房地产转型目标、发展方向等领域进行了深入浅出的论述,提出昆明市房地产高质量发展的核心点在于“老城焕新、新城崛起、新区发力、城乡融合”的城市空间格局,同时积极探索和推进新型租赁性住房发展,促进昆明房地产市场稳定、健康发展。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。