【房协月讯】昆明主城住宅销售均价环比持平 年末冲刺回弹效果不显

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

房地产市场监测报告 2022年12月昆明市

1、楼市概览

政策

“房住不炒”基调不变,“稳定” 为主基调,持续引导房地产市场预期和因城施策。

在中央基调下,地方政策持续放宽;限售限购政策部分放宽、预售资金因城施策、重庆16条对昆明具有借鉴意义。

昆明经济运行持续恢复,市场开始企稳;保交楼、保租房持续推进;地方政策将持续落地。

主城市场

土地供应以城改用地和整合用地为主;成交主要为葛洲坝拿地,其余为零星整合用地成交。

过规项目3个,过规总建面56万方;分别为葛洲坝项目、锦麟天序后续地块及水岸嘉境项目。

16个商品房项目新增预售;集中在斗南、巫家坝、金源和北辰板块。

疫情叠加极端天气,住宅整体供销回落,年终冲刺效果不明显。

非住类产品受政策性、工抵包销、金融性备案影响较大,成交量均有所上涨。

郊县市场

土地整体处于低位,成交集中在安宁市和寻甸。

住宅整体市场供应有所回落,市场呈现量升价跌态势。

晋宁以价换量未达到预期效果;嵩明整体市场平稳;安宁主城量价齐跌;太平市场政策性和资产抵押集中备案。

市场洞察

中铁芙蓉1891在售地块尾货降价;其余项目价格正常波动。

均价上涨前十项目均为价格正常波动,上涨幅度在1%-6%。

房企营销动态结合“双十二”、“年终”等时间节点,推送特价房;并以折扣回收,逼定客户。

翠湖云顶项目开盘,凭借区位条件,以开盘均价22500-26500元/㎡。

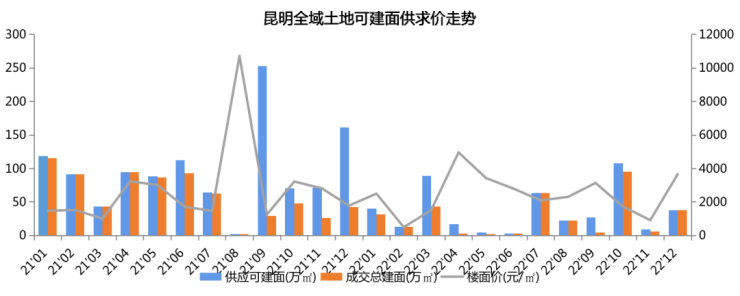

2、土地市场

土地市场供销情况

全域土地成交289亩,昆明主城为葛洲坝项目首期用地成交,郊县为太平片区成交。

本月昆明全域成交土地289.36亩,可建面37.64万㎡;其中昆明主城115.22亩,计容建面28.88万方(主要为葛洲坝项目首期用地及5宗零星整合用地);郊县成交174.14亩,计容建面8.76万㎡,位于安宁太平及八街。

2022年1-12月昆明全域土地累计成交可建面322.2万㎡,同比下降56%。

3、规划|预售

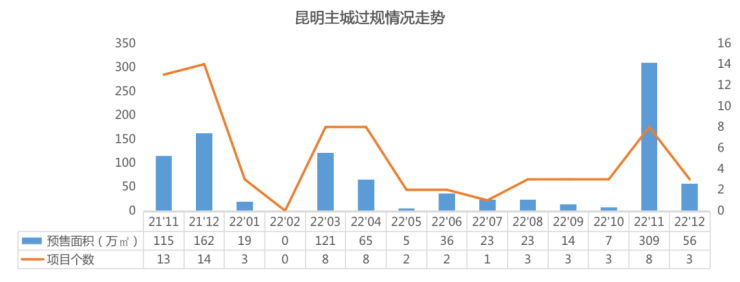

项目过规统计

本月过规项目3个,过规总建面56万方;分别为葛洲坝项目、锦麟天序后续地块及水岸嘉境项目。

本月过规项目3个,总建面56万㎡。分别为葛洲坝(中能建)普东城改项目首次过规,项目拿地至过规仅18天,且体量较大,显示昆明作为一二级联动为主的城市仍有周转效率的优势。其次为龙湖&新希望锦粼天序后续地块,总建面12.46万㎡;呈贡水岸嘉境项目,过规总建面12.87万㎡。

本月过规明细

主城区新增预售明细

4、商品房市场

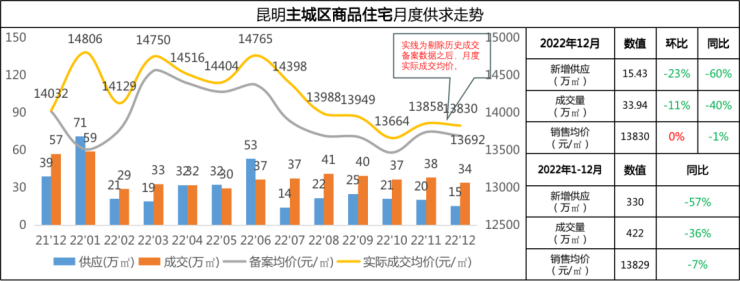

商品住宅市场供求总量

本月昆明主城住宅供应15.43万㎡,环比下降23%,同比下降60%;成交33.94万方,环比下降11%,同比下降40%;销售均价13830元/㎡,环比持平,同比下降1%。

2022年1-12月昆明主城住宅累计供应330万㎡,同比下降57%;累计成交422万㎡,同比下降36%;销售均价13829元/㎡,同比下降7%。

各类型住宅供销情况

成交量高层、别墅、洋房均略微下跌

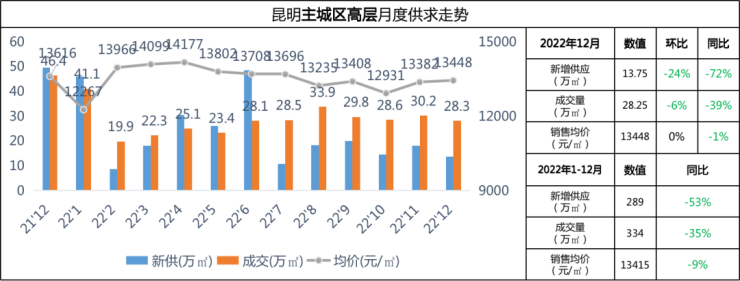

高层

本月高层供应13.75万㎡,环比下降24%(万科城2.45万方、华润悦府2.23万方、信达万科京江隐翠2.16万方等) 。

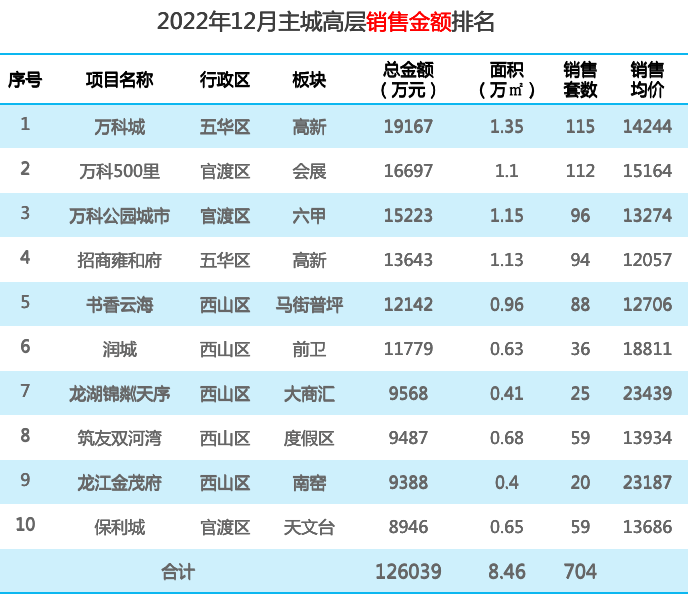

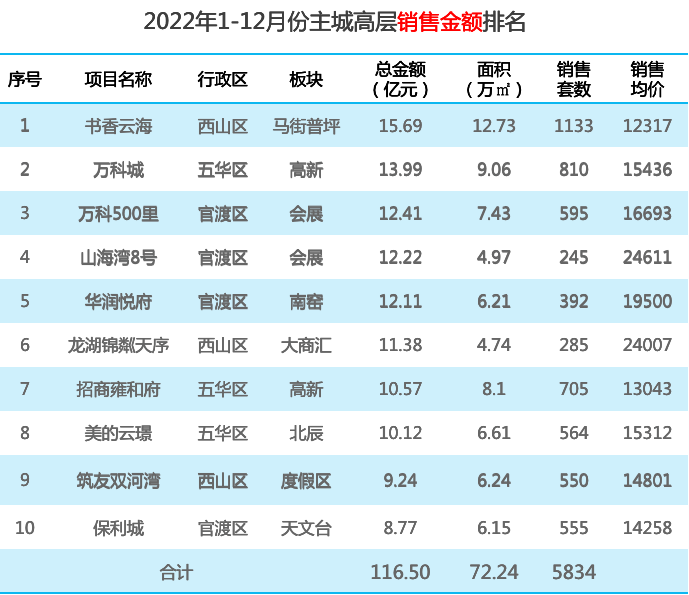

本月高层成交28.25万方,环比下降6% ,成交均价13448元/㎡,环比持平。主力成交项目万科城1.35万方、万科公园城市1.15万方、招商雍和府1.13万方。

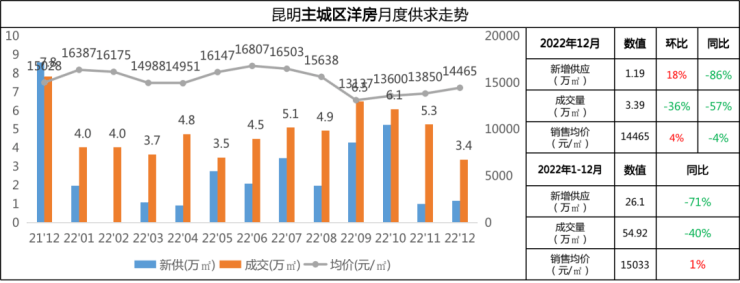

洋房

本月洋房供应1.19万方应。

本月洋房成交3.39万方,环比下降36% ;成交均价14465元/㎡,环比上涨4% 。主力成交项目中铁建·山语桃源0.55万方、中海云麓九里0.52万方、经投湖山望0.24万方。

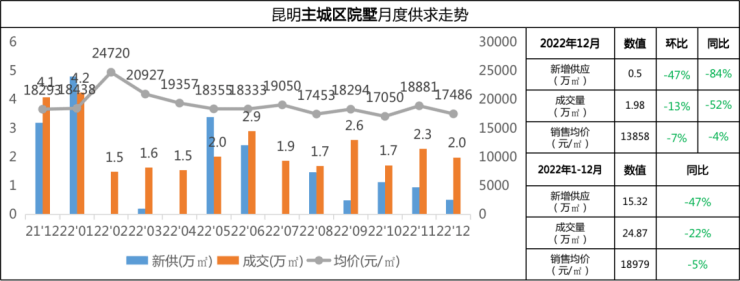

别墅

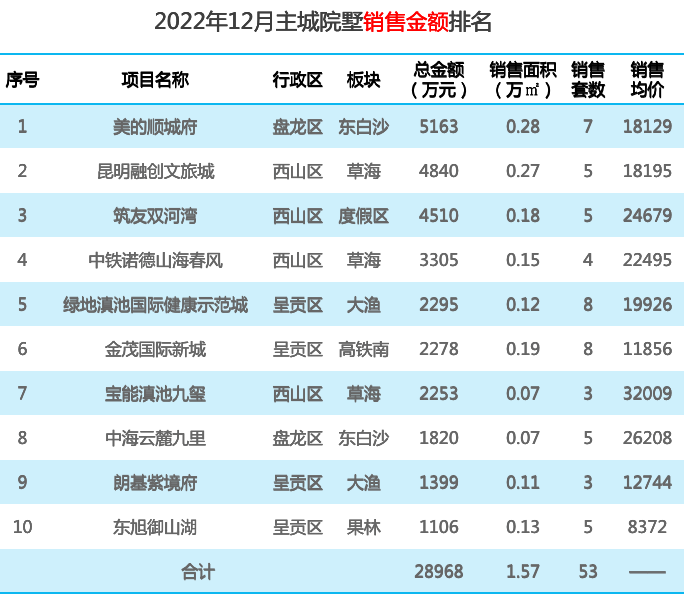

本月院墅供应0.5万方,环比下降47%;仅绿地滇池国际健康示范城供应。

本月院墅成交3.39万方,环比下降13% ;成交均价14465元/㎡,环比下降7% 。主力成交项目美的顺城府0.28万方、昆明融创文旅城0.27万方、金茂国际新城0.19万方。

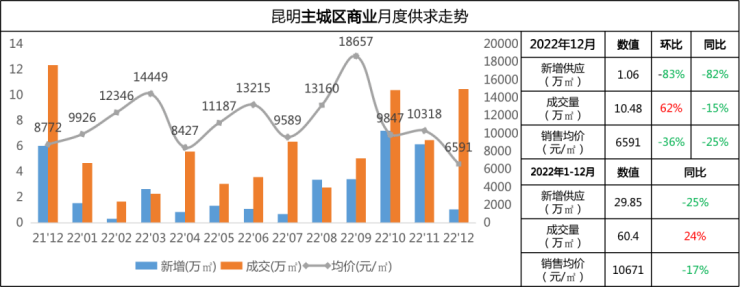

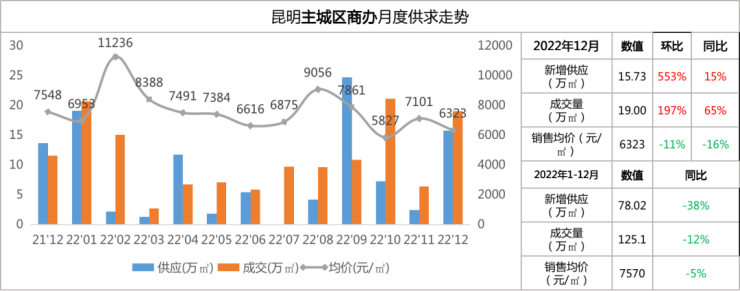

非住宅市场供销情况

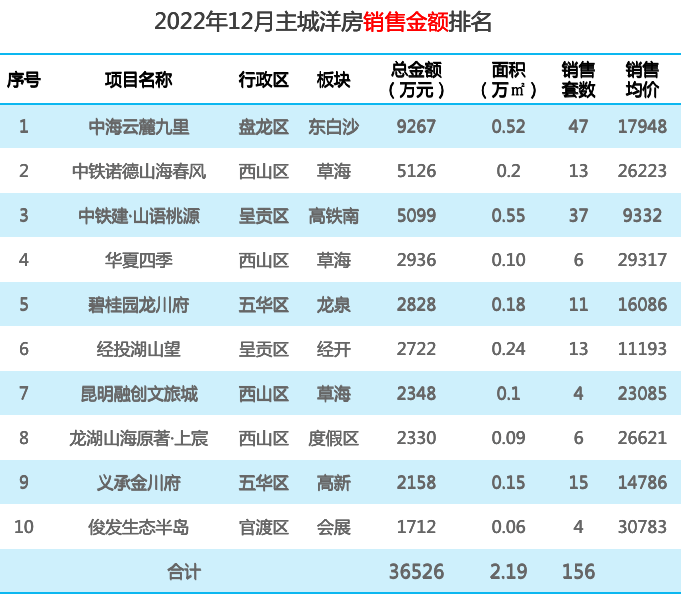

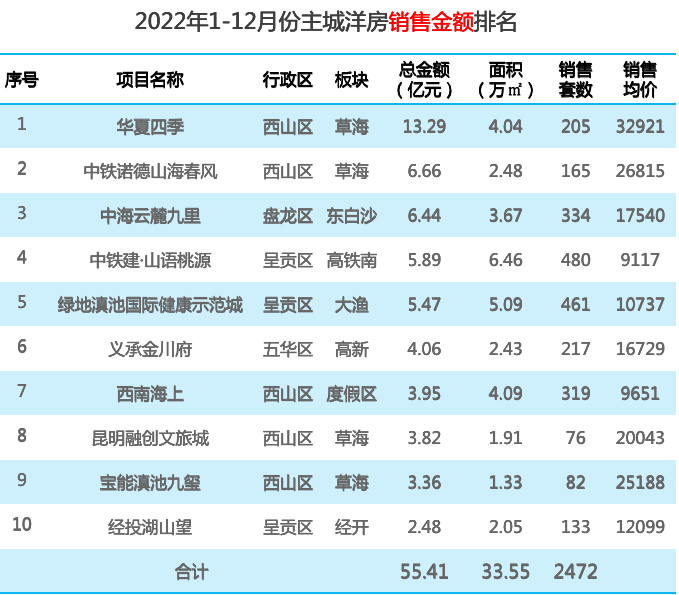

主城商业底商供应为主;多项目政策性、工抵包销备案,拉升市场,拉低均价。

因个别项目政策性备案,整体表现为量升价跌

来源:昆明房协

责编:郑中亚

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。