房贷涨息、存款降息...昆明房价会降吗?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

近期,昆明房价止涨、银行贷款利率提高、存款利率下调等消息接二连三砸向市场,引发热议。

而不少项目因年中业绩承压“以价换量”,以全款特价房、优惠房源等促销手段吸引购房者眼光,甚至出现部分“3”字头、“4”字头房源,着实让不少人心动。

这一系列现象到底传递出什么信号?昆明房价接下来会降吗?

6月21日,中国人民银行授权全国银行间同业拆借中心公布,2021年6月21日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。

LPR连续14个月“按兵不动”的同时,房贷利率却在持续加码。

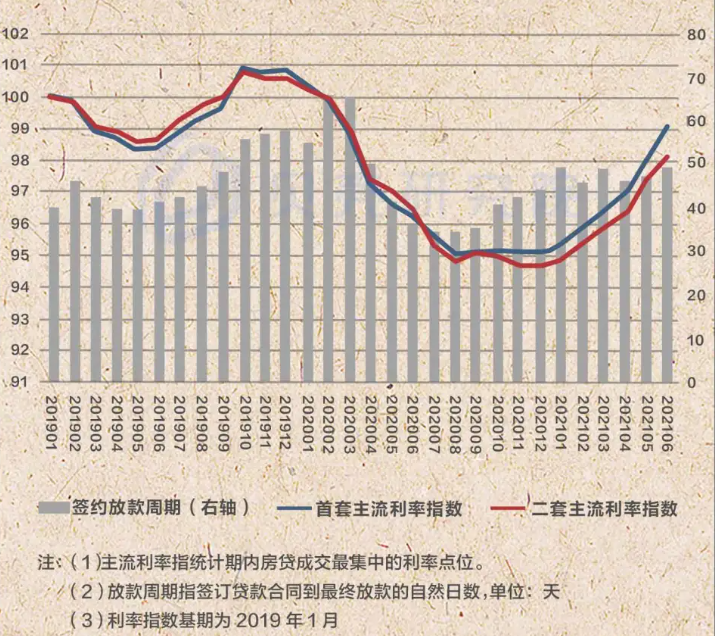

据贝壳研究院数据,6月72城主流首套房贷利率5.52%,二套利率为5.77%,分别较5月上浮5个、4个基点。首二套房贷利率指数均已连续7个月保持上升态势。

其中,昆明6月首套房贷利率为5.30%,二套房5.70%,在全国处于中等水平。随着新一轮LPR报价的公布,昆明部分银行再次上调了房贷利率。

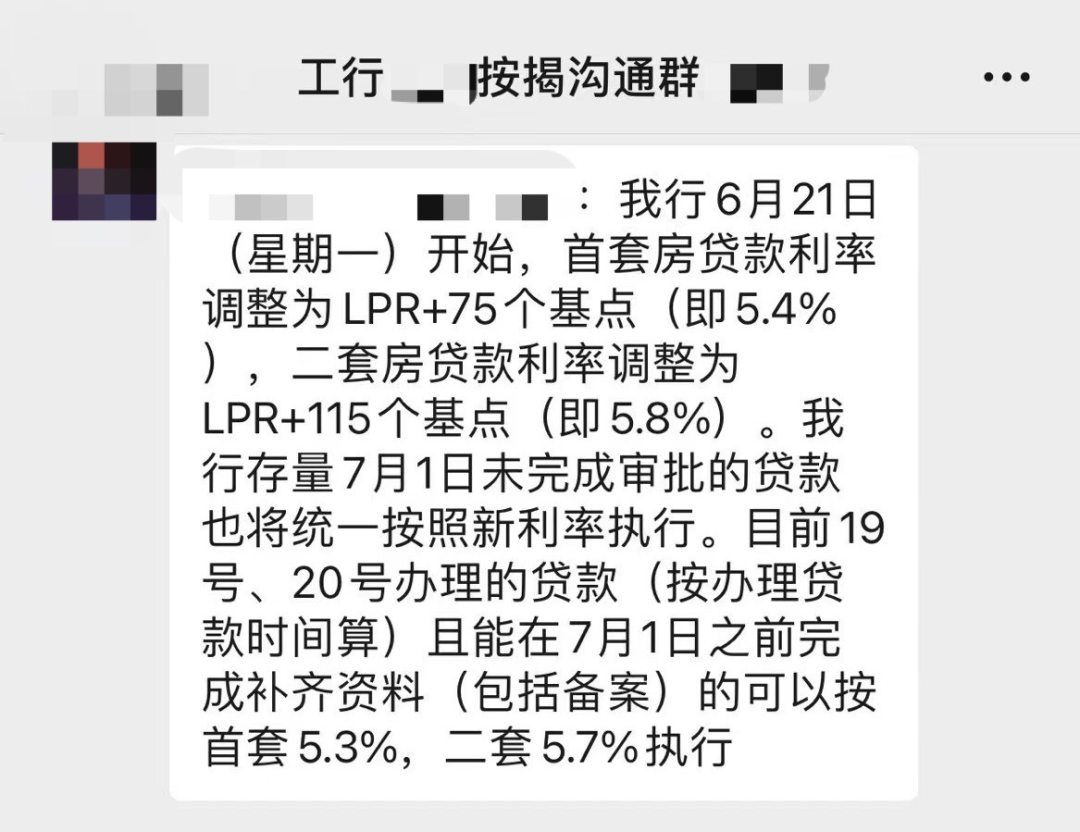

以工商银行为例,自6月21日起,首套房贷利率调整为LPR+75个基点(即5.4%),二套房贷款利率调整为LPR+115个基点(即5.8%)。存量7月1日未完成的贷款将统一按照新利率执行。

也就是说,如果首套房按揭贷款100万,按30年期限的等额本息计算,利息将比三天前多出约2.24万元。

房贷利率的上调早已开始。据了解,今年以来,昆明主流银行贷款利率已多次上调,首套房较高已达6.15%,二套房目前大部分均已升至5.7%及以上。

房贷在涨息,存款在降息。

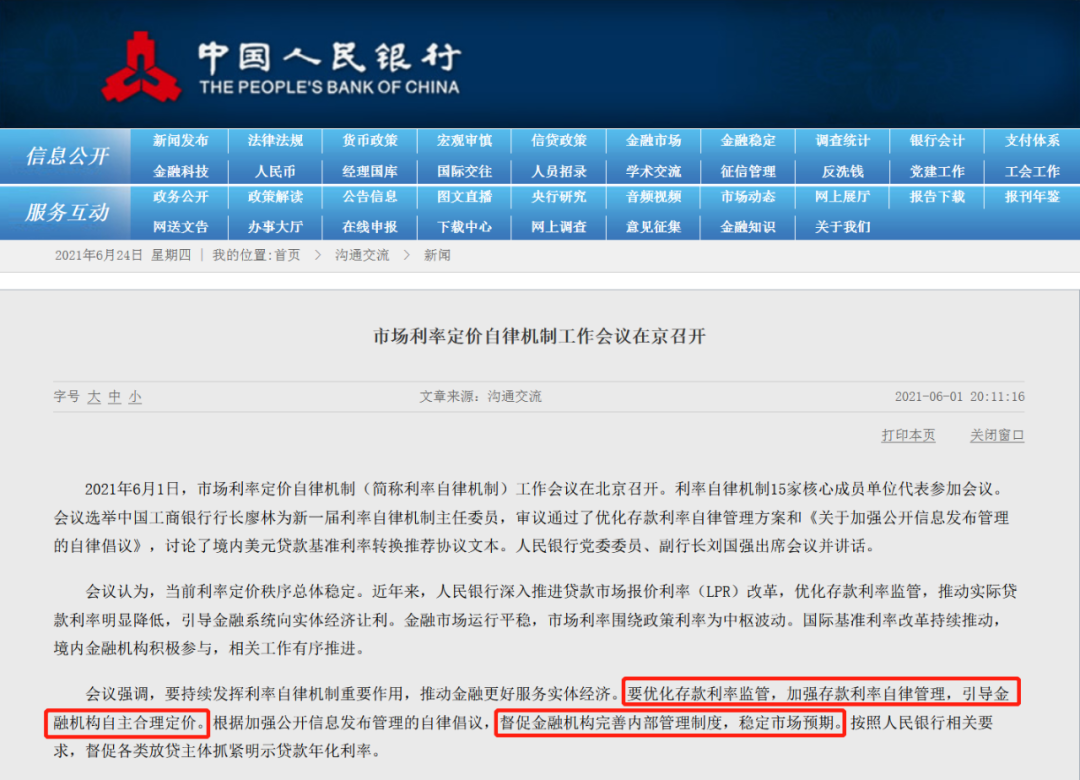

6月1日,央行召开市场利率定价自律机制工作会议,审议通过了优化存款利率自律管理方案,存款利率报价方式由“基准利率*上浮比例”调整为“基准利率+基点”,并对不同类型的商业银行设置了不同的较高加点上限。目前四大行利率调整较为明显。

如中国银行三年期大额存单由一季度的较高利率3.99%下调至3.35%,下调幅度达到64个BP;建设银行三年期定期存款利率从3.85%降到3.25%,向下调整了60BP,降幅明显。

其余一年期、两年期存款利率也做出了相应调整,周期越长降幅越大。

结合去年年末出台的银行业金融机构房地产贷款集中度管理制度,房贷利率的上调与存款利率的下降利于降低房贷规模,长期来看还与银行业信贷结构的转变有关。

业内人士看来,存款降息更多是行业自律和监管要求的结果,是一次利率市场的优化,利于实体经济发展。而上调利率、收紧房贷,是当前全国银行的主旋律,主要为抑制楼市过热。

宏观层面上看,双重调控下,一方面避免大规模资金流入楼市,抑制炒房;另一方面利率的持续加息,中长期大额存单用户投资房产的意愿将比以往更高,楼市成交或将继续保持稳定态势。

从实际情况来看,贷款利率的变化在很大程度上确实直接影响着楼市的成交。

根据昆明市场近期的表现,利率上调与放款周期的延长无疑提高了购房门槛与成本,也进一步拉长了商品房去化周期,为购房热情有效“降温”。

据血拼姐此前文章统计,昆明今年已有40+新盘面市(详见《昆明今年已新增40多个新盘,能卖出去吗?》),下半年或将迎来供应大爆发,而上半年各项目的开盘销售情况整体不是十分乐观,未来巨量的供应如何消化成为开发商面临的一大难题。

除了利率与政策的收紧,房企自身的负债情况与融资渠道收紧也成为影响房价变动的重要因素。

6月以来,部分开发商为快速回款,在短时期内集中推出部分全款特价优惠房源(主要为郊县项目),每平方米较高降了四千多块,优惠力度之大直叫购房者首鼠两端。

还有部分项目,为完成销售任务,也纷纷对此前高得“吓人”的吹风价做出了“合理修订”,多少有些成效。

一番操作下来,昆明房价降了吗?

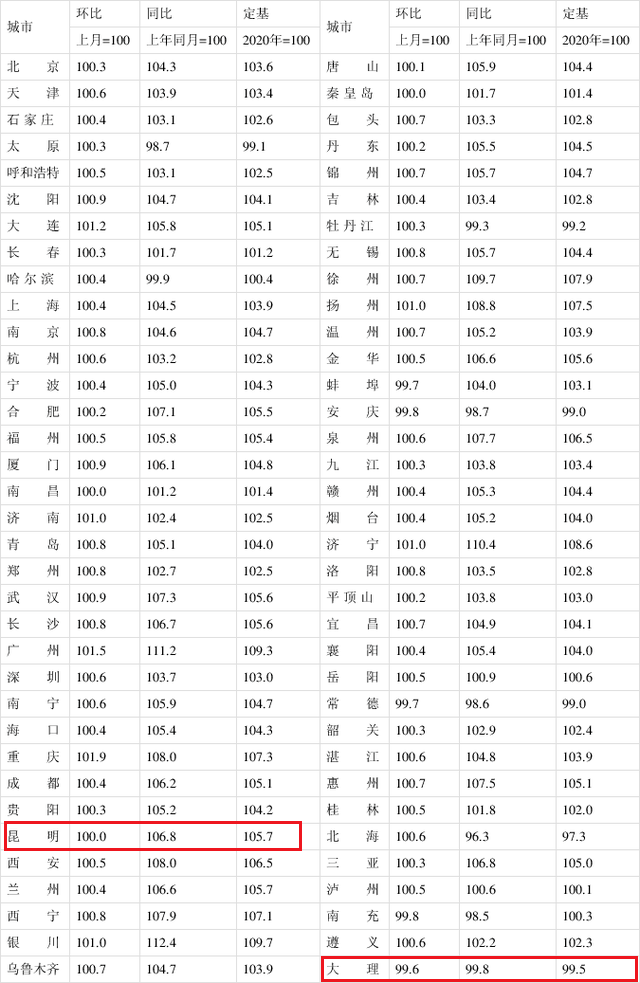

从国家统计局发布的5月70城房价数据来看,昆明新房价格与上月环比持平,并未出现下降的情况;二手房房价环比上涨0.2%,涨幅微跌,但总体也仍是上涨态势。

当前正处于房企年中抢收的关键时段,促销是回款的常规操作,这一现状将不会持续太久,且参与促销的仅为部分房源,不会对整体价格造成太大影响。

此外,下半年昆明将迎来土地与住宅市场供应的集中放量,大量地段优越、定位高端的新项目加入,对于整体房价极有可能起到拉升作用。

综合来看,房价要降的难度还是有点大,即使短期内略有下滑,也不会波动太多。

写在最后:

据不少业内专家分析,从宏观政策来看,未来很长一段时间里楼市资金监管将继续收紧,确保房地产市场平稳健康增长,这意味着市场上的房贷利率还有一定的上行空间。

而房价受多重因素影响,整体仍将趋向于平稳发展,刚需购房者看准时机还是该下手就别犹豫。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。

责编:蒋冬琼

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。