2023年7月昆明楼市:本月住宅成交量跌价稳 市场底部显现

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

房地产市场监测报告

2023年7月昆明市

1

楼市概览

全国/昆明

政策

6月70个大中城市数据直线下滑,38个城市环比转跌,昆明新房价格指数环比下降0.5,1-6月累计同比下降1.7%,即在小阳春影响下,上半年累计市场价格仍在下跌。

7月一线、新一线土拍市场有所降温;部分民企新进入逆向混改(奥园)。

7月迎来密集政策月,不仅有对房地产发展阶段的新表述和相关利好,还包括推进中国式现代化生力军、促进民营经济发展壮大的政策。

房地产政策包含政治局会议定调房地产供求关系已发生重大变化、需适时调整优化非常规政策;延续金融十六条存量融资继续展期、配套融资发放免责2项政策至2024年底;人行货币司邹澜,存量房贷利率可由借款人与商业银行自主协商变更合同约定,或发放新贷款置换原来存量贷款;国税总局《支持协调发展税费优惠政策指引》等。

地方债层面国务院李强召开专家座谈会,地方化债已开始被提上讨论日程。

上半年经济数据公布,GDP上半年5.5%、二季度6.3%;CPI上半年0.7%。统计局针对各类指标做出表述和发展预测,表示从全年看,尽管面临压力和挑战,但完全有信心、有条件、也有能力完成全年经济社会发展预期目标任务。

7月18日,昆明出台促进房地产平稳健康发展24条,提出多项指导实践措施举措,覆盖供给端、需求端,包括可调整商住比,契税50%、80%、100%补贴,不前置还款带押过户等。

昆明

土地

规划

7月昆明主城新增4宗土地供应,分别为西山区大商汇居住85.07亩、经开区果林商住167.81亩、呈贡斗南商业21.55亩、大板桥商住127.45亩,合计401.88亩。其中大板桥由滇中城投旗下云南滇中临空资源开发管理有限公司底价获取,容积率2.5,商住比3:7,成交楼板价816元/㎡,总价1.73亿,为保租房项目。郊县无土地供应,晋宁晋城82亩居住用地流拍。

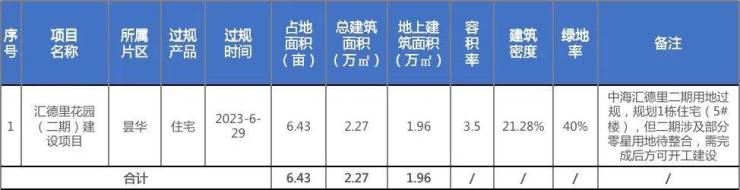

本月新增2个项目过规,中海汇德里二期住宅1.96万方、建投春城华府项目商业12.55万方。

市场

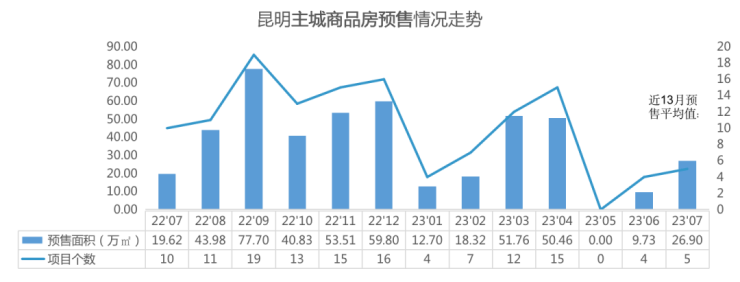

7月主城新增预售商品房26.9万方、其中住宅24.52万方,居住主力为白沙理想居20.66万方、万科城1.92万方、能建未来城1.53万方。郊县新增商品房预售8.32万方、其中住宅8.09万方。

7月主城成交量跌价稳,因有安居集团新项目低价入市(白沙理想居)导致住宅均价持续低位运行。郊县成交晋宁由于暑期来临,成交环比有小幅上升,但价格持续下降;嵩明持续低位运行;安宁主城和太平小幅波动、相对稳定。

本月1个项目新开盘白沙理想居,首推396套精装住宅,认购136套,认购率34%,均价8600元/㎡,为现房销售。本月新介绍2个项目。龙湖锦粼天曜,项目占地43亩,容积率3.2,2T2/2T3产品,主力面积130-259㎡,已取预售,集中开盘时间待定。中铁时代央著,为代建原佳兆业城市广场项目,占地55亩,容积率5.39,2T6/3T6产品,主力面积78-122㎡,开盘时间待定。

判断

目前市场下行趋势未改,利好政策的落地和消化对市场和客户而言都需时间,静待8月市场数据表现。

8月1日,央行部署下半年工作表示将支持房地产市场平稳健康发展,重点包括落实好“金融16条”、精准实施差别化住房信贷、引导房贷利率和首付比下降、调整存量房贷利率(指导商业银行依法有序调整存量房贷利率)。8月可能迎来政策的进一步落地。

2

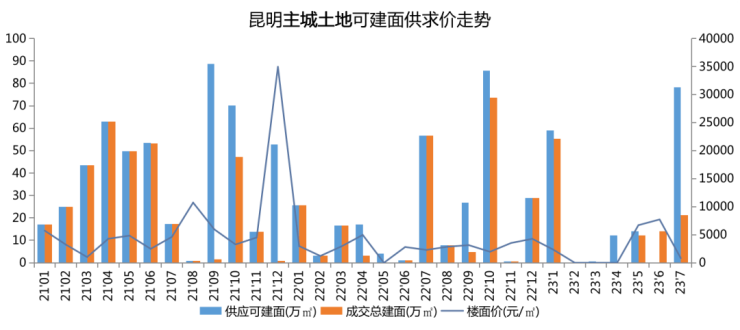

土地市场

土地市场供销情况

供应:

本月主城5宗土地供应,供应建面78.31万㎡ ,分别位于官渡区大板桥、呈贡区斗南、西山区前卫以及经开区果林401.88亩土地;

成交:

本月主城1宗土地成交,成交建面21.24万㎡,为官渡区大板桥街道空港片区127 亩商住混合用地,成交楼面价816元/㎡。

主城1宗土地成交。位于滇中新区,为官渡区大板桥街道(滇中新区)127 亩商住混合用地,由滇中城投旗下云南滇中临空资源开发管理有限公司底价1.73亿元获取,底价1.73 亿元摘得,为保租房项目。

交易条件:

该地块为空港经济区今年内上架的首宗涉宅用地。地块建筑限高应满足民航部门净空限高要求,商住配比为3:7,并配建15班幼儿园。

根据相关土地交易文件,须在地块上建设不少于2500套保障性租赁住房,总建面不少于13.9万方,项目建成后在规定期间内必须自持,不能对外销售。

3

规划|预售

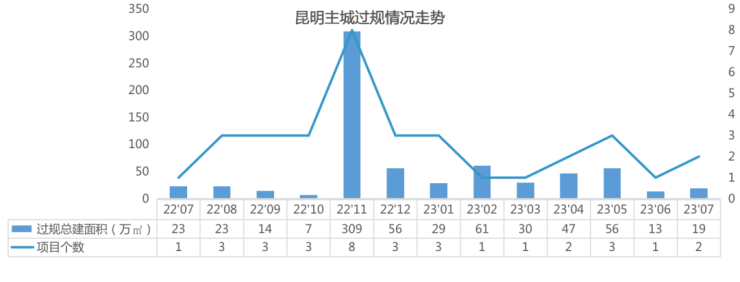

本月项目过规统计

本月2个项目过规,过规总建面18.49万㎡,环比上涨39%,同比去年7月下降20%;分别为盘龙区昙华片区中海汇德里二期,住宅用地过规,规划1栋住宅(5#楼);五华区白马片区人民西路建投春城华府项目商业地块过规,可建面16万㎡。

本月项目过规明细

本月预售统计

7月主城5个项目新增预售商品房,预售面积26.9㎡,其中住宅24.52万㎡。

数据说明:含住宅、商业、办公、公寓、车位;时间维度为上月26日至本月25日。

本月主城区新增预售明细

数据说明:含住宅、商业、办公、公寓、车位

4

住宅市场

四项目补货;市场热度环比持平,成交量稳定;受花香满径和白沙理想居项目影响,均价持续低位运行。

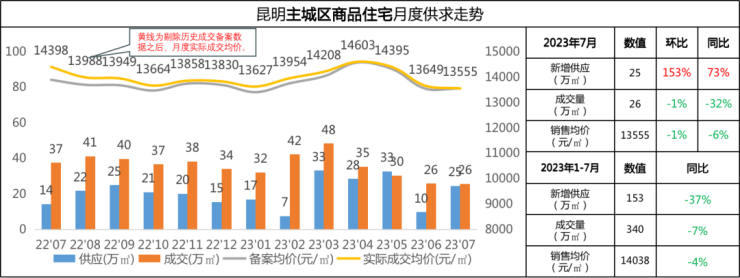

本月昆明主城住宅供应25万㎡,环比上上涨153%,同比上涨73%;主要为白沙理想居项目供应(20.66万㎡)。

本月昆明主城住宅成交26万㎡,环比下降1%,同比下降32%;主力成交项目为花香满径、白沙理想居、筑友双河湾、华夏金地世博一号等。

本月昆明主城住宅均价13555元/㎡,环比下降1%。主力销售项目花香满径(3375元/㎡)和白沙理想居(8407元/㎡)影响拉低整体均价。

数据说明:时间维度为前月26日-本月25日。

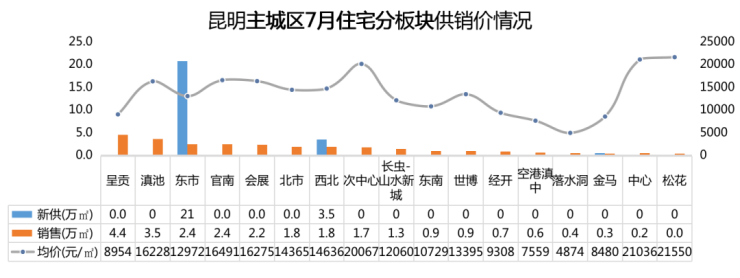

东市和西北为主力供应板块;成交集中在呈贡、滇池和东市板块;松花和中心板块均价最高。

本月昆明主城住宅新增供应主要集中在东市(白沙理想居20.66万㎡ )、西北(万科城1.92万㎡和能建未来城1.53万㎡);

本月成交主力为呈贡(花香满径0.94万㎡、卓越滇池晴翠0.65万㎡ ) 、滇池(筑友双河湾0.69万㎡ )及东市(白沙理想居0.74万㎡)板块;

本月成交均价最高为松花和中心板块,价格超2万元/㎡;松花板块中建金科向山的岛别墅价格拉高;中心占据核心区位优势。成交均价最低为落水洞板块,仅保利春湖项目销售,均价较低。

数据说明:时间维度为前月26日-本月25日。

各类型住宅供销情况

高层

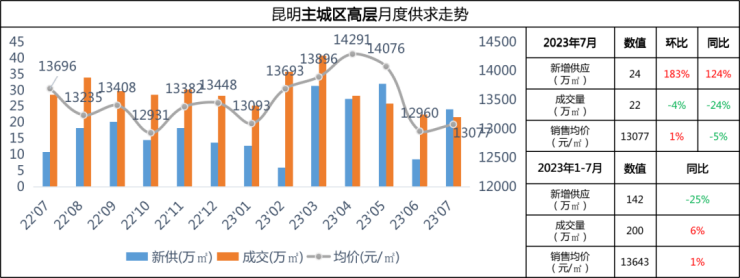

三项目补货;市场热度下降,成交量稍有下滑;受高价项目成交影响,均价环比略有上涨。

本月高层供应24万㎡,环比上涨183%,同比上涨124%;为白沙理想居、万科城及能建未来城项目供应。

本月高层成交22万㎡,环比下降4%,同比下降24% ;主力项目花香满径0.94万㎡、白沙理想居0.74万㎡和筑友双河湾0.69万㎡。

本月高层均价13077元/㎡,环比上涨1%。受主力项目华润悦府、龙江金茂府高价项目影响,均价微涨。

数据说明:时间维度为前月26日-本月25日。

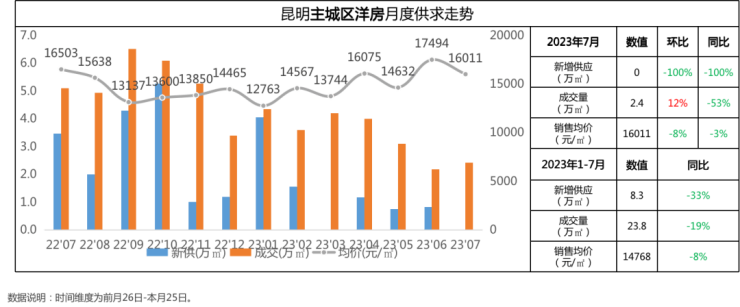

洋房

无项目供货;城市边缘(呈贡、经开)项目主导市场量升价跌。

本月洋房无项目供应。

本月洋房成交2.4万㎡,环比上涨12%,同比下降53%;主力项目为西南海上0.33万㎡、中铁建山语桃源0.31万㎡等。

本月洋房均价16011元/㎡,环比下降8%,同比下降3%;受主力成交西南海上、山语桃源、绿地健康城等郊区项目成交影响,拉低本月均价。

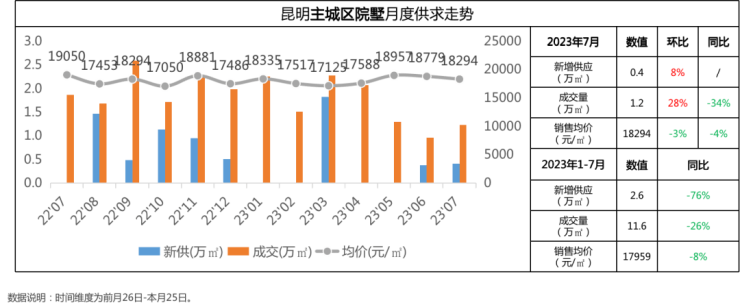

院墅

东旭御山湖单项目供应;成交量环比上涨;外围项目备案影响量升价跌。

本月院墅供应0.4万㎡,环比上涨8%;为东旭御山湖项目供货;

本月院墅成交1.2万㎡,环比上涨28%,同比下降34%;主力成交项目俊发生态半岛0.2万㎡、朗基紫境府0.2万㎡和华夏御府0.18万㎡;

本月院墅均价18294元/㎡,环比下降3%,同比下降4%;朗基紫境府、子君山麓城等高性价比项目拉低整体均价。

非住宅市场

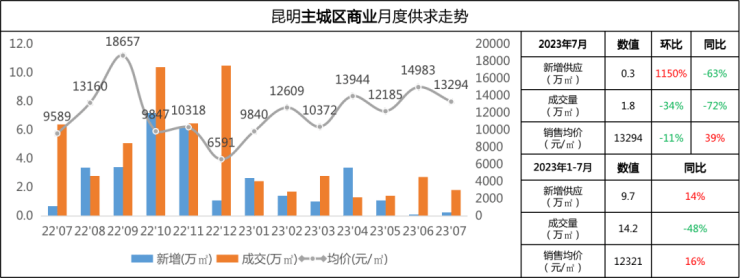

商业

少量底商供应;上月绿地海珀澜庭和中房路易公元集中备案,本月成交量环比下降;主力项目拉低整体均价。

本月商业供应0.3万㎡,环比上涨,同比下降63%;碧桂园翠湖云顶、能建未来城底商供货;

本月商业成交1.8万㎡,环比下降34%,同比下降72%;主力项目为恒大云玺0.19万㎡、新希望观澜汇0.15万㎡和三千时光0.1万㎡;

本月商业均价13294元/㎡,环比下降11%,同步上涨39%;成交前三项目恒大云玺、新希望观澜汇、三千时光等均价均低于1万/㎡。

数据说明:时间维度为前月26日-本月25日。

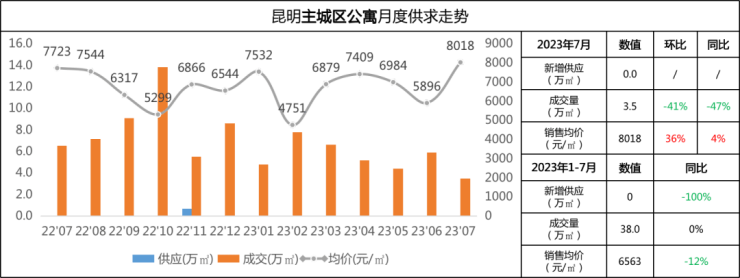

公寓

无项目供应,持续去库存;集中备案减少,成交量下降;主力项目拉高均价。

本月公寓无项目供应;2023年上半年均为项目供货,市场持续去库存。

本月公寓成交3.5万㎡,环比下降41%,同比下降47%;主力项目为俊发观云海0.46万㎡ 、万彩城0.34万㎡及保利春湖0.34万㎡。

本月公寓均价8018元/㎡,环比上涨36%,同比上涨4%;主力项目俊发观云海8471元/㎡ 和万彩城9340元/㎡,拉高本月均价。

数据说明:时间维度为前月26日-本月25日。

来源:昆明房协

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。