年后利率涨到5.0%,抄底时间仅剩一个月?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

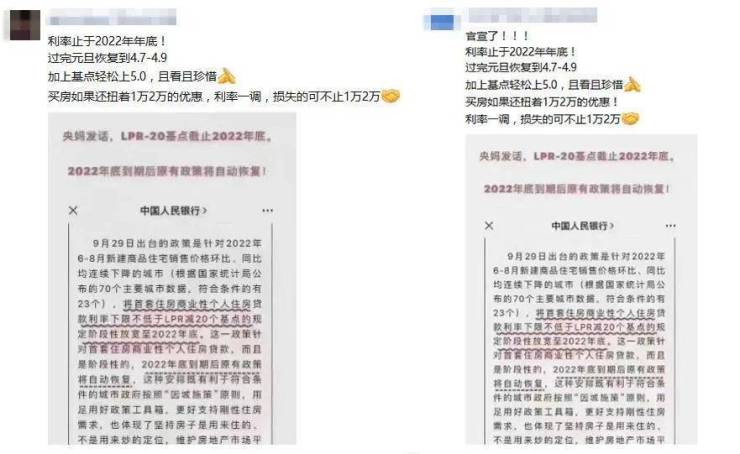

最近,血拼姐看到很多地产从业人员发布利率即将上涨的朋友圈,催促购房者抓住最后的上车时机。

大概意思是下调基点的政策只到今年12月31日,元旦后,该政策取消,利率会恢复至4.7-4.9%,加上基点轻松到5.0%。

对比现在最低3.95%的利率,以贷款100万、等额本息还款方式计算,两者利息总额相差近20多万,月供相差600多元,不怪乎购房者心慌,急于在“最后的时间”上车。

事实上,真的是这样吗?首先,我们要理解目前最低3.95%的利率是怎么来的。

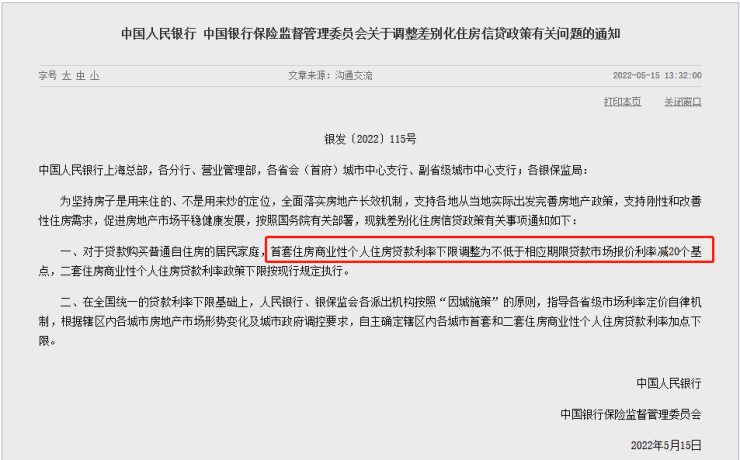

今年5月15日,央行发布差别化信贷政策,表示各地首套房的利率可低于报价利率的20个基点,按当时的5年期以上LPR4.3%计算,首套房利率可低至4.1%。

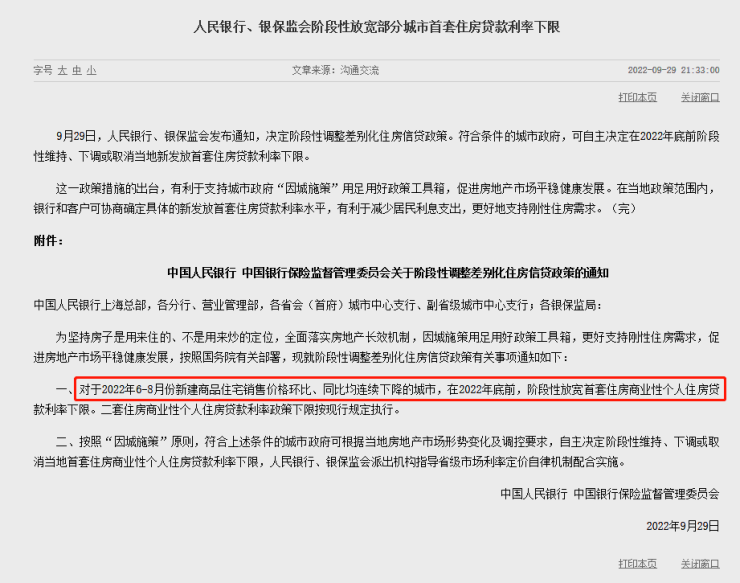

9月29日,央行、银保监会再次发布通知阶段性放宽部分城市首套住房贷款利率下限通知:对于今年6-8月份新建商品住宅销售价格环比、同比均连续下降的城市,在2022年底前,可阶段性放宽首套住房商业性个人住房贷款利率下限。

随着政策的出台,符合条件的昆明再次跟进下调了首套房贷利率,首套最低仅3.95%。

“差别化信贷政策”并没有限定时效,如果没有发布新的通知调整政策,2023年依然有效;2022年年底到期的是“阶段性放款部分城市首套住房贷款利率下限”。

理论上来说,LPR保持不变的情况下,首套最低利率会恢复至4.1%。

除非两个政策都有所调整,LPR也相应上调,利率才有可能上涨到4.7%,甚至5.0%。

但是,就目前的市场情况,房贷利率会一夜之间上涨这么多吗?

虽然在多项利好政策的加持下,楼市有一定回暖,但市场信心的重塑是个漫长的过程,一夕之间上调近1%可能性不太大,而且是否有更利好的政策加码也未可知,不过这只是猜测,仅供参考。

血拼姐也咨询建行、招商、工行等几家主流银行工作人员,都表示暂时执行首套最低3.95%的政策,年后如何执行还不清楚,因此,不要完全听信元旦后利率会大幅上调的言论。

另外,不得不吐槽一句,朋友圈截图都传包浆了,有多少人是无脑转发、人云亦云?

虽然,不能听信相关人员夸张的洗脑说辞,但是2022年最后一个月,也不失为买房的好时机。

一方面,目前的5年期以上LPR4.3%为1991年以来的最低利率,算是难遇的利率低谷,再次大幅降低和大幅上涨的可能性不是很大,即便有波动,也不会过于明显。

另一方面,年底是房企营销的关键节点,通常是一年当中促销力度最大的时候,价格上来说比较划算,与其为了区别极小且不确定的利率差,不如想办法从房价上降低成本。

因此,不必为了赶不确定的利率末班车匆忙购房,但也可以抓住最后这个月的房价低值上车,尤其是刚需,毕竟早买早享受,遇到有合适的房源也不用瞻前顾后。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。