利率再降、月供本金1元、0首付、首付分期,好政策也藏着大风险!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

临近年底,利好刚需一族的楼市新政一波接着一波来袭。

公积金贷款额度上调、首套房公积金贷款利率下调、放宽首套房贷款利率下限、出售自有住房并1年内购房可享受退税优惠等。

市场越是松弛的时候越容易被钻空子,有的利好是真的吗?背后有没有蕴藏风险?今天血拼姐就给大家盘一盘。

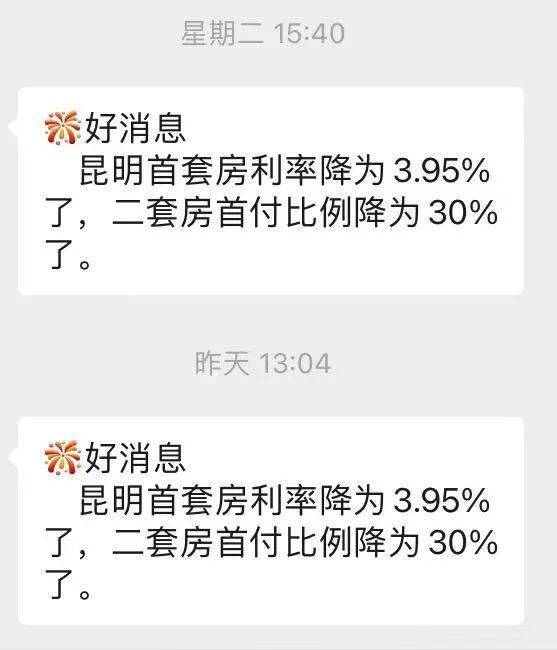

10月17日,一则“昆明首套房利率降为3.95%,二套首付比例降为30%”的消息在业内朋友圈传开。据小道消息,碧桂园、华润等多个楼盘已经接到通知,农行、工行、中行等银行已经在跟进。

但是血拼姐电话和微信咨询之后了解到,银行并未接到这个通知,首套房较低贷款利率仍实行4.1%,二套首付比例45%,比如招商银行、浦发银行、工商银行。

只是有人透露,目前仅是接到口头通知,没有正式下发文件,预计要到20号以后才有文件下发,一切以官方文件为准。

19日上午,不少楼盘就纷纷发布海报,称首套房利率降至3.95%,二套房首套比例降至3成,合作银行均可办理。据中粮鸿云置业顾问表示,首套房贷利率3.95%的标准仅执行到今年底。据保利城置业顾问表示,这个利率标准,最多到明年初就结束了。

而后血拼姐再度向银行求证,目前,大部分的银行已接到内部通知,首套房贷利率较低按3.95%执行,包括工商、农业、交通、富滇、民生、中行、招行、浦发、恒丰等多家银行。

纵观全国市场,首套房贷利率“破4进3”,全国多个城市已加入下调阵营。

例如广东清远利率降至3.7%,为目前较低水平;广东阳江利率降至3.9%;山东济宁利率降至3.95%;天津、贵阳以及湖北武汉、宜昌和襄阳均将利率从4.1%降至3.9%;某国有大行石家庄分行首套房贷利率从4.1%下调至3.8%。

利率降至3.95%,刚需首套房相比去年省下了一大笔钱。血拼姐给大家举个例子:

按照商贷100万,30年等额还款为例,若以去年11月首套利率5.4%来计算,贷款利息共102.15万元,月供5615.31元;按照目前首套利率3.95%来计算,贷款利息共70.83万元,月供4745.37元,依此来看,总利息共少了31万元左右,月供少了870元。

针对该政策结束时间,银行工作人员表示暂未通知,但若依据之前定向降息的通知来看,估计不会持续太久,有购房需求的可以冲。

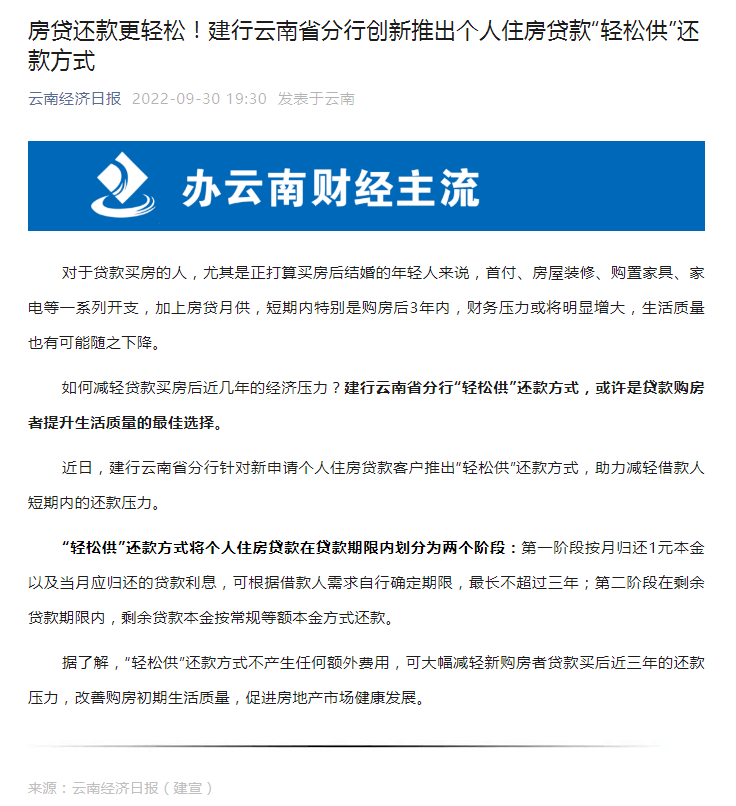

9月30日,建设银行云南分行通过云南经济日报平台发布“轻松供”还款方式。

根据该讯息血拼姐发现,“轻松供”还款方式将个人住房贷款在贷款期限内划分为两个阶段:

排名前列阶段按月归还1元本金以及当月应归还的贷款利息,可根据借款人需求自行确定期限,最长不超过三年;

第二阶段在剩余贷款期限内,剩余贷款本金按常规等额本金方式还款。

也就是说,购房者最长期限3年内,每月仅需1元本金,利息部分照常还款,其余本金部分最长可顺延至第4年起还,并且不会产生额外费用。

以此方式,虽然说在第4年还款压力会有增加,但是相当于给购房者前三年的还款压力有个缓冲,可以拿出些钱来装修、购买家具,还是十分人性化的。

这一方式在很多城市已经出现,比如8月东莞的建行就推出了“供本金仅需1元”,延迟的本金分摊到宽限期以后的月供中,具体操作和昆明这个类似。

这种方式,也有缺点,比如前期低本金但后期月供金额会更高,但其实贷款年限比较长,分摊下来月供也增加不了多少,对于刚需来说利大于弊。

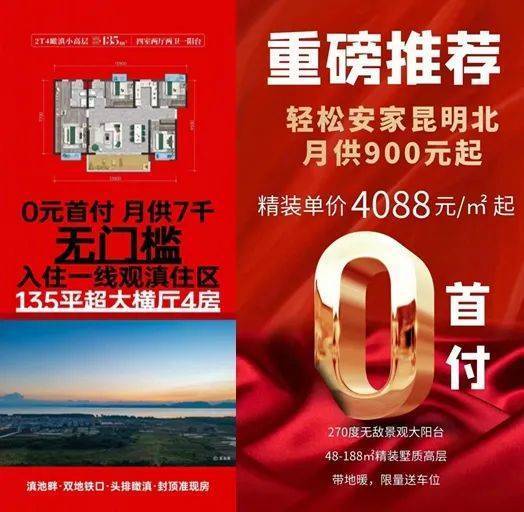

近日,“0首付”的广告也出现了。

广电苑、先进滇池晴翠、清华海峡小镇花园城等楼盘分别发布“0首付”的消息。

其中,先进滇池晴翠0首付,一线观滇房源均价仅13000元/㎡;广电苑“0首付”买精装修现房,即买即住。

不止是昆明,今年以来,全国已有多个城市出现了“0首付买房”的广告,集中在5月份那一拨,比如重庆、杭州、广州、惠州、郴州、武汉、菏泽、哈尔滨、郑州等。

这对于刚需一族来说简直“如淋甘露”,现实果真如此?

首先需要了解什么是“0首付”,按照中介人员的说法,实现“0首付”有多种方式,除了首付分期、开发商垫资之外,还可通过第三方提供首付贷。

这里暂时不说首付分期,后文单独说明。

所谓的0首付购房,并非真正的0首付,中国各大银行等金融机构也不支持0首付贷款,本身是一种违法行为。

如果是开发商垫资,部分楼盘采取一段时间的不计利息贷款,也有付息的垫付首付款,也有开发商玩“购房返现”的玩法,就是消费者自行支付首付,贷款下来后,对消费者进行首付返现。主要是看开发商的机制。

第三方提供首付贷,则是由第三方金融机构来垫付首付款,交房拿房产证做抵押贷款,拿到贷款后再还款给金融机构,其间产生的利息与商贷差不多。

所以,千万不要走这条路,一部分则是因为本质上就是违法行为,而另一层面来说,首付已经产生了高昂的贷款利息,每个月加上本身该还的月供,这笔债务更是高了很多。

而有的购房者,万一负担不起债务,再通过其他方式筹措资金来及时还上剩余首付款,将会有更多的支出及融资风险出现,得不偿失。

这里单独把首付分期拎出来说,空港有楼盘近期也打出“首付分期”的广告。

这种形式,从2009年就已初现苗头,到2013-2014年开始盛行,后被明令禁止,虽是如此,但仍然时不时出现。

首付分期的具体内容,血拼姐之前在《昆明买房首付比例较低只要5%?刚需慎重!》一文中已经详细解读过。

首付分期虽然降低了置业门槛,但风险非常多。他其实也是通过分期还款并支付利息的形式来实现,其间还是会涉及开发商垫付、消费贷和第三方金融机构。

这使得购房者面临的同样是首付和月供的双重压力,很有可能导致断供,一旦断供,房子被银行收走,已经缴纳的房款也收不回来。个人征信也会记录你的逾期情况,后面很难再从正规途径借到款,最后白忙活一场,赔了夫人又折兵。

对于这种明令禁止,中介机构、开发商却从中钻空子的形式,还是不要碰为好。

总的来说,市场虽然利好不断,但是也有开发商、第三方机构钻空子。像首付分期、首付贷、0首付这些方式,建议不要尝试,出问题了得不偿失。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。