昆明二手房同样不景气,建议你转战新房或持币观望!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

近日,一位网友向焦点君咨询是否能够购买二手房。

这位网友说,想要置换改善型住宅已经有一段时间了,新房地段好的价格高,四房怎么也要300万,而价格低的偏远又没好学校。于是打上了二手房的主意,300万可以买一套200㎡左右的二手房,位置可选择空间比较大。但是听说贷款比较难办理,而且二手房市场越来越不景气,于是十分犹豫。

想必这也是如今大部分购房者关心的话题,这个节骨眼,到底买新房还是二手房?二手房还能不能入手?

要做出一个选择,首先得了解一下目前的二手房市场。

想必最近大家一定听到“全国二手房都在降价”这一消息了。

这一现象是从今年2月深圳首次提出“二手住房交易参考价格发布机制”开始,随即无锡、成都、西安、上海、绍兴、衢州等陆续提出这一机制,受政策影响,全国多个城市的二手房市场流动性在最近两个月开始急速下降。

比如,8月上海二手房成交量同比跌四成,成交均价年内首次下降;比如8月杭州二手房成交量降至5600+套,环比下降11.7%;而最惨淡的当属深圳,8月二手房成交套数断崖式下跌,仅成交2043套,骤降超80%,跌破十年内较低月成交套数。

不难发现,这些出现二手房“冷冻期”的城市,基本上都是受到楼市调控政策的影响(并不单单是指导价这单一的调控,有的是因为指导价、有的因为卡贷款、有的因为学区新政)。

这里需要提一下,这个“指导价”的意义在哪里呢,这一设定,主要是合理引导价格预期,抑制有的房源标价过高,调整市场价格,使得交易更加透明;另一方面,银行依据指导价发放贷款,相当于控制了购房贷款杠杆率,从而能够有效抑制依靠贷款多次购房的投资需求,这对于想购买二手房的刚需一族,确实是一件好事。

总之,目前全国楼市调控的主战场纷纷指向了二手房。

说回到昆明,据国家统计局数据,昆明二手房在今年1-5月销售价格呈上涨趋势,但从6月开始出现下降,降幅排全国第二;8月继续下降,环比下跌0.6个百分点,是全国二手房价格指数下跌幅度较大的城市。

据贝壳平台数据,昆明的二手房交易量从5月的703套降至8月的178套,交易量出现断层式下跌,有的楼盘多次调价都卖不出去。

据了解,其实昆明的二手房难卖并不是这几个月才开始的,从3月开始,受市场影响,昆明的二手房销售就出现了疲软状态,一些中介公司地段不好的门店几乎没有成交量,小中介关门的不在少数。

昆明虽并未像这些城市一样出台“指导价”政策,但大方向也是跟着国家走,想必最近大家一定也听说“二手房贷款额度收紧”了。

去年12月31日,央行发布《建立银行业金融机构房地产贷款集中度管理制度的通知》,对银行房地产贷款占比、个人住房贷款占比进行了限制。加上今年上半年房地产融资监管方面的审核持续加强,各大城市相继出台政策严查经营贷、消费贷等违规入市。在这样的大背景下,昆明各大银行也迅速反应,严查首付来源,贷款审核也越来越严格。

于是,各大银行纷纷加入“严格放贷二手房”的行列,也许前几个月还能贷款的银行,最近二手房贷款已经基本没有额度了。

据焦点君了解,招商银行、中国银行、农业银行、浦发银行、民生银行、农信社、华夏银行等多家银行二手房贷款已经没有额度。还有少部分银行可以贷款,比如建行、恒丰,但也是额度收紧、放贷周期长,有的银行甚至表示放款可能得排队到明年。

这样一看,二手房成交遇冷也是必然,毕竟不是谁买房都能全款支付的,更何况其实购买二手房有部分原因是有刚需小户型、总价低。

除了“二手房贷款额度收紧”外,还有其他几重原因致使二手房市场下行,比如:

昆明前段时间新房市场也同样受到打击,降价风一刮,新房均价也应声走低,不少楼盘打折促销,有的价格甚至比同一片区的二手房还要低,二手房的价格优势被弱化,相比下来,买新房还更便宜、居住更舒适。

学区房受到严打,二手学区房同样受到波及,不少二手学区房纷纷降价。

对于二手楼市下行,诸葛找房总部分析师王新宇认为,首先由于开发商去库存抓回款压力较大,会推出一定的营销活动,或将分流部分二手房的购房需求;其次,二手房贷款审核较严,同时限制也较多,如房龄、贷款额度、首付比例等,购房者压力较大,部分购房者或将调整购房计划,转向新房或暂缓购房,导致二手房成交量下滑。另外,二手房市场供应量较大,供大于求局面延续,部分急于出售的业主会选择下调价格,带动整体销售价格下滑。

而克而瑞公司负责人王璐璐认为,昆明本身没有进入到二手房时代,现在仍旧处于新房时代,和其他城市相比,二手房交易市场成交量本就很低。二手房不被看好的原因是多层面的:一是新房多,选择就多;二是贷款问题,银行贷款放款也是一手房优先;三是买卖双方的僵持,卖方不降价,买方不买账,不如买新房来得痛快;四是小区入住率低,投资客不会选择难以转租、流通性弱的二手房。

那么综合来看,如今的市场确实不适合入手二手房。

回到开头这位网友的疑惑,同样的300万,分两种情况来看,如果你有全款,又挑选到了有学区、小区环境不错、位置不错、面积还比你想购入的新房大的,那焦点君可能建议你买二手房,毕竟不存在贷款问题,同样的价格还能享受更好的房子,也能即买即住,何乐不为?

但,如果你要选择置换,要卖掉一套房,且不说你的房子转手难、卖不起价,光看要购入的这一套二手房,你就只有首付,需要贷款,这一环节就被卡下了,哪怕你能找到贷款的银行,放款也是很慢的。

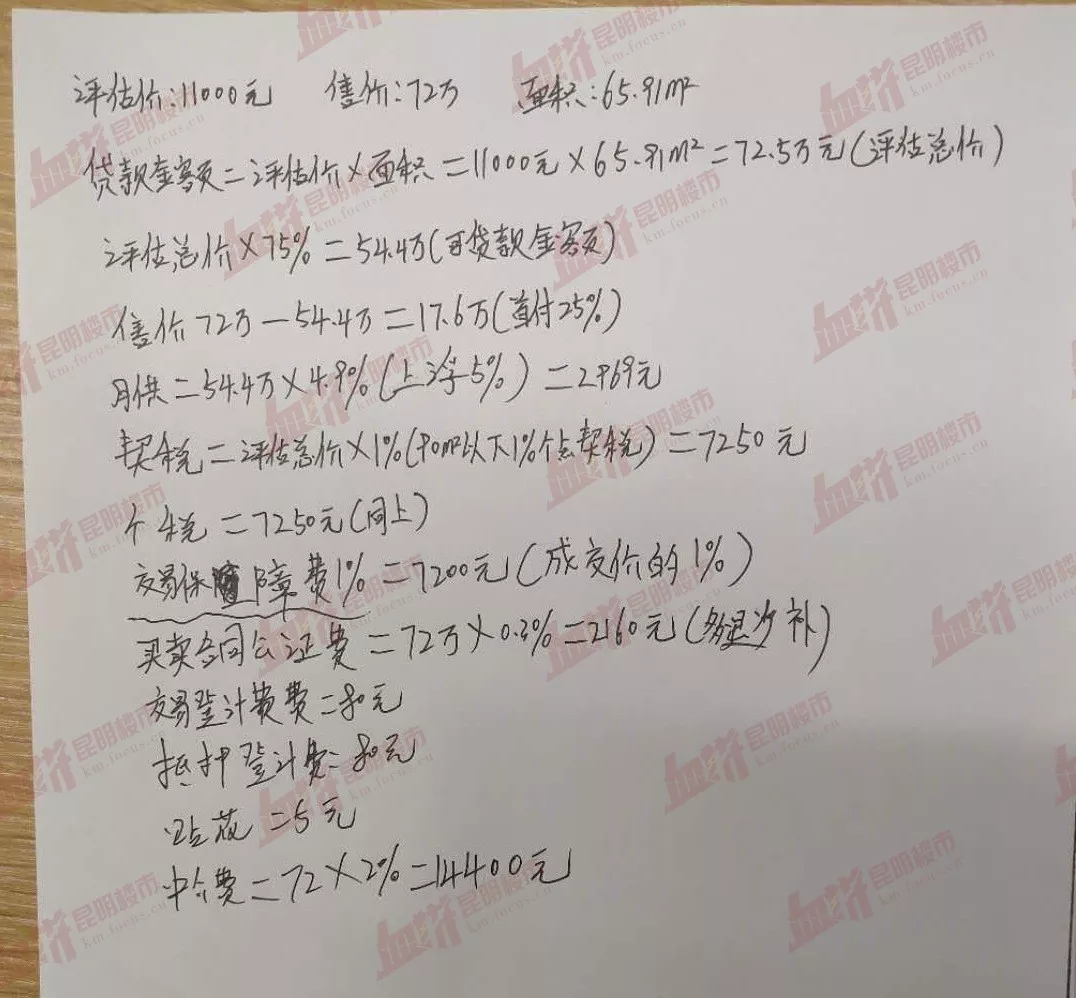

况且,据焦点君了解,购置二手房,除了房款外,还需要缴纳契税、增值税、中介费、贷款服务费等一笔不小的费用,装修钱都掏出去将近一半了,确实有点不划算呢。

当然,如果是投资客,焦点君相信但凡有点眼光的,今年都不愿意碰二手房了吧,有钱入手,转手无望。

最后,如今的新房虽然交房较晚,但相比二手房来说,不急着住却能体验更舒适的小区绿化、更人性化的物业服务,甚至买到签约优质学校、配套优质商业的,生活品质也能提高不少。

建议有购入二手房打算的小伙伴,要不就转战新房市场(年底将至,看今年的形势,适合抄底),要不就再持币观望一段时间吧。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。