权威发布|2020全年昆明主城官渡区卖地最多 西山区地价较高

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

土地市场是房地产市场的“风向标”和“晴雨表”:房地产开发用地交易规模的变化,预示着未来一至三年房企在当地市场的供应规模;不同板块和宗地性质交易情况的更迭,预示着板块市场和细分市场的市场容量;土地价格的起伏,更是对销售终端的房价有着重要又直接的影响。昆明市场作为西南区域的开发热土,一线房企纷纷聚集,市场交易活跃,其土地市场更是兵家必争之地。

为权威、客观、公正展现房企在昆明市场的土地和项目拓展能力,精当、准确、清晰研判昆明市场前景与趋势,焦点研究院现发布《2020年昆明房地产市场拓展力TOP20》,将通过房企拿地金额、拿地面积两个角度,研判房企在昆明市场的土地储备情况,体现房企深耕力度,旨在为市场各方判断市场趋势,进行战略决策提供有益借鉴与参考。

声明:研究成果归焦点研究院所有,任何机构或个人未经授权,不得转载、引用和解读。

2020年全年昆明土地市场综述

01

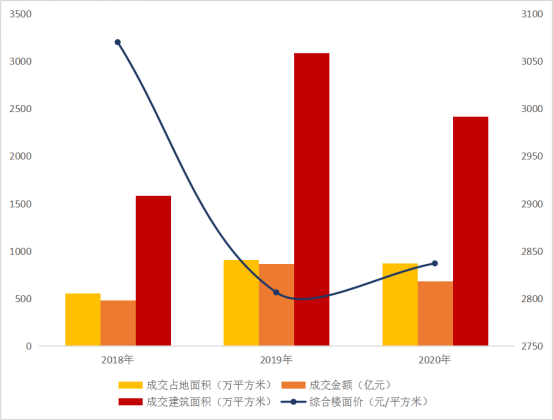

土地交易“量跌价稳”

据焦点研究院统计,2020年全年,昆明市通过公开市场交易的房地产开发用地共257宗,较2019年减少51宗;成交占地面积873.38万平方米,较2019年同期下降4.12%;成交金额685.88亿元,同比下降20.84%;成交建筑面积2417.58万平方米,同比下降21.70%;综合楼面价2837.04元/平方米,同比上升1.09%。

整体来看,2020年全年土地交易市场“量跌价稳”,成交金额与建筑面积跌幅大于成交面积跌幅,综合楼面价与2019年基本持平。一方面,受疫情影响,2020年前4月仅有4次土地供应,上半年供应量大幅走低,交易集中在下半年,全年成交量略有下降;另一方面,2020年郊县土地供应量大幅上升,前三季度楼面价同比下跌,但受第四季度海埂片区及市中心部分高价地块影响,全年综合楼面价维持稳定。

02

滇中新区管委会、融创、俊发位居昆明房企拿地面积TOP3

据焦点研究院统计,2020年全年,在房企拿地面积中,滇中新区管委会、融创和俊发位居前三位。其中,受滇中新区未来5-10年规划影响,区域内频繁出让大宗土地,也因此滇中新区管委会拿地面积75.50万平方米,位居排名前列;融创拿地面积69.95万平方米,俊发53.20万平方米,分列第二、三位。对房企而言,昆明处于土地开发期,可供开发土地面积大,土地单价较低。房企的拿地能力与其融资能力、深耕决心和战略考量等多重因素相关,这也导致房企在昆明土地市场上的表现与特点各异。

03

融创、华发、云安置业位居昆明房企拿地金额TOP3

据焦点研究院统计,2020年全年,在房企拿地金额中,融创、华发和云安置业位列前三。其中,融创拿地金额72.45亿元,华发与云安置业同为53.12亿元。滇中新区管委会拿地面积虽位居排名前列,但受地块位置及土地性质影响,成交金额并不算高,排名也相对靠后;华发与云安置业2020全年仅草海片区一次拿地记录,拿地房企系与融创联合创立,所拿地块为融创文旅城项目二期用地,5宗地块成交金额53.12亿元,从单笔拿地金额来看,斥资最多。拿地面积与拿地金额前三的房企中,仅有融创一家房企重合,体现了在优质与高价地块之间,不同房企的获取能力与拿地方向有着显著不同。

04

匹配市政规划与市场需求,房企拿地目标明确

昆明未来长时间内都将处于发展期,房地产市场开发前景广阔,近年来不断有外来房企进驻昆明市场,且多数房企深耕布局,匹配市场需求与城市拓展方向,拿地目标明确。两次上榜前三的融创,仅在太平新城便获得土地15宗,用于融创·雁来湖小镇后续建设,拉高其拿地面积;而草海片区与人民西路地块则为其拉高成交金额,人民西路地块已确定开发为融创·春城書院项目,预计2021年年初入市,拿地以来便受到极高的关注,去化效果值得期待。有房企专注主城,有房企外拓开发,也有房企在城改项目上收获颇丰。拿地面积前三的房企中,“城改大户”俊发除在安宁继续布局外,在官渡区、盘龙区拿下了宏仁片区、马家营等城改项目,加上巫家坝晓东片区改造,俊发在2021年或将有多个新项目入市。此外,首次在昆拿地的还有先进置业,溢价171.7%获取呈贡斗南片区三台山城改项目,溢价率为2020年度较高;12月2日海埂片区一宗城镇住宅用地以17013.4元/平方米的楼面价刷新昆明宅地楼面价记录。

2021年昆明土地市场趋势判断

01

土地供应与交易“边缘化”, 安宁成供地主场

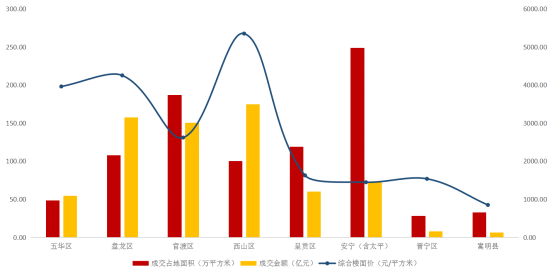

据焦点研究院统计,2018年和2019年土地供应以主城为主,郊县土地成交占比较低,约为8%,2020年郊县土地供应量大幅上升,安宁(含太平新城)成为毋庸置疑的供地主场,成交63宗土地,成交占地面积248.96万平方米,远超昆明主城其他各区,占全年成交的28.51%。而主城成交仍以官渡区为主,成交占地面积187.08万平方米,西山区成交综合楼面价较高,为5350.48元/平方米。

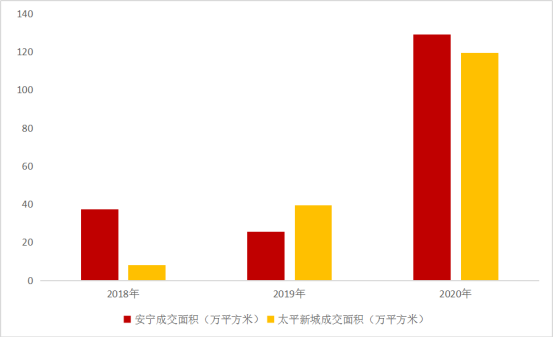

对比安宁及太平新城近三年土地成交情况,2018年至2020年,安宁及太平新城土地成交整体呈上升趋势,在2020年表现尤为明显。安宁2020 年土地成交面积同比增长404.09%,太平新城同比增长202.12%,土地性质以城镇住宅用地为主。究其原因,与安宁及太平新城的地理区位及自然环境资源密切相关,尤其2020年,安宁(含太平)道路交通、商业医疗及教育等各方面配套不断完善,吸引了万达、新城、佳湖等房企入驻,产品以打造低密生态宜居住宅为主,容积率基本在2.0以下。

焦点研究院认为,2021年土地供应重心将进一步向郊县偏移,以安宁(含太平)为首的郊县区域将继续成为供地主力;而主城供地继续以可开发面积较多的官渡区为主,随着区域升值,房企拿地或将更加积极。

02

住宅用地供应增加,商业用地持续压缩

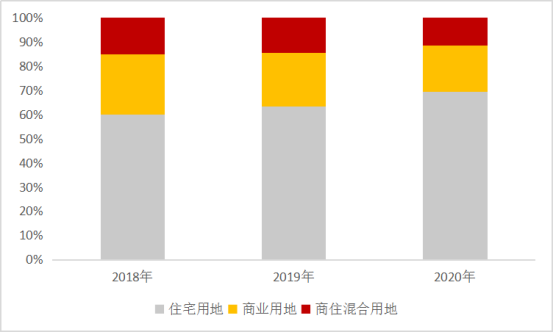

2020年昆明成交土地中,除去少量教育及文化设施用地,住宅用地成交占地面积为604.65万平方米,占总成交占地面积的69.23%,商业用地占比19.21%,商住混合用地占比11.52%。据焦点研究院统计,2018年至2020年,昆明住宅用地成交呈缓慢增长趋势,而相应地,商业用地规模则持续压缩。

昆明商业库存高、去化周期长已是市场的共识。2020年12月,昆明市人民政府办公室下发《关于支持商业和办公用房改为租赁住房发展住房租赁市场的通知》,明确昆明市行政区域内(二环以外)国有建设用地上已取得规划许可的在建或已建成的商业和办公用房可以改建为租赁住房,政策导向及市场现实均指明:加快商业去库存、保障租赁住房成为越发清晰的迫切任务。焦点研究院认为,为配合推进商业、商务办公用房去库存,2021年昆明市土地供应量将持续减少,控制商业用地供应,防止供大于求,从而达到供需均衡的状态。

03

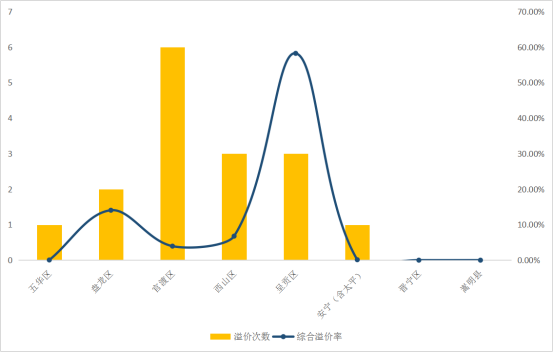

经开区与斗南片区竞争激烈,溢价成交成主流

近几年来,昆明土地溢价成交现象凸显,2020年共计有16次溢价成交。其中,官渡区溢价成交次数最多,为6次;其次为西山区和呈贡区,溢价成交次数为3次。从区域综合溢价率来看,呈贡区较高,达58.23%,盘龙区居第二,为14.06%,而官渡区溢价次数虽多,但综合溢价率仅3.95%。溢价情况的差异反映出各区域土地热度的差异,综合来看,经开区和呈贡斗南片区表现最为抢眼。

斗南属于呈贡老城区,距离滇池较近,虽只有3次土地成交,但其中2次均为溢价成交,先进置业所拿地块更是吸引了12家房企竞价。而经开区的卖地火热自2018年便已开始,碧桂园、金科都在片区溢价拿地。2020年,经开区出让的8宗土地中,有4宗为溢价成交,溢价率较高达70%,为旭辉在7月竞得的一宗城镇住宅用地;同样抢手的还有3月的一宗107亩住宅用地,新城、金科、中梁、中南+启鸿、新希望、旭辉等6家房企参与竞拍,最后被新城拿下。

斗南片区和经开区均是定位刚需,有大片可供开发地块,发展空间大。经开区作为主城少有的房价不过万片区,整体均价在9500元/平方米左右;斗南片区相对来说区位更加优越,购房需求大,因此楼面价虽不及经开区,但房价却达到15000元/平方米的高位。

焦点研究院认为,虽然目前片区配套尚不完善,但4号线通车、众多房企入驻为区域发展带来利好,未来随着配套不断完善,土地供应也将持续放量。而土地供应的增长必会引起住宅供应量的增加,将会加大区域内住宅存量。

从片区来看,主城中官渡区土地成交居首位,住宅存量与整体成交量也位居前列,2021年预计将有超10个新盘面市,以会展、巫家坝、新螺蛳湾、经开区等为代表的区域去化将继续维持高位;另一个值得关注的是呈贡片区,近年来发展迅速,住宅与商业存量居高不下,住宅去化呈现供不应求的态势,但商业存量过高,去化缓慢,2021年呈贡片区也将迎来超10个新盘,去化效果值得期待;其次,去化较好的区域还有西山区,住宅去化量接近库存量的2倍,2021年预计新增4个楼盘,入市后售价将接近(或超)2万元/平方米;五华区市中心区域住宅存量低、单价高,去化一直以来较为稳定,其中,位于人民西路上的融创新项目售价将超2万元/平方米,去化效果值得期待;盘龙区整体表现平稳,去化相对缓慢,2021年预计新增11个项目,集中在世博周边区域,含多个城改项目,2021年去化任务略显艰巨。郊县区域中,安宁(含太平)住宅存量将大幅上升,未来去化还需依靠配套及产品质量提升拉动。

从房价来看,2020年昆明商品房成交面积、成交套数及金额均有所下滑,唯房价同比增长,加之土地成交价格也呈现平稳微涨的态势,综合来看,2021年昆明房价“稳中见涨”的可能性较高。

本报告由焦点研究院提供,仅供本机构客户使用。本报告仅在相关法律许可的情况下发放,所提供信息均来自公开渠道。本机构尽可能保证信息的准确、完整,但不对其准确性或完整性做出保证。

本报告所载的资料、意见及推测仅反映本机构于发布本报告当日的判断,相关的分析意见及推测可能会根据后续发布的研究报告在不发出通知的情形下做出更改,投资者应当自行关注相应的更新或修改。

市场有风险,投资需谨慎。本报告中的信息或所表述的意见仅供参考,不构成对任何人的投资建议。

投资者不应将本报告为作出投资决策的少有参考因素,亦不应认为本报告可以取代自己的判断,本机构、本机构员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的损失负责。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本机构同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“焦点研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改,否则由此造成的一切不良后果及法律责任由私自引用、刊发者承担。

本机构对本免责声明条款具有修改和最终解释权。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。