住建部等两部门:建立城市房地产融资协调机制,更加精准支持项目合理融资需求

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

房地产行业融资再次迎来利好。

1月12日晚间,住房和城乡建设部、金融监管总局联合发布《关于建立城市房地产融资协调机制的通知》(以下简称《通知》),指导各地级及以上城市建立由城市政府分管住房城乡建设的负责同志担任组长,属地住房城乡建设部门、金融监管总局派出机构等为成员单位的房地产融资协调机制(以下简称协调机制)。

《通知》明确提出,对正常开发项目提供绿色融资通道,优化审批流程,确保项目的资金需求得到及时满足。而对于暂时遇到困难但仍有资金平衡能力的项目,政策强调不盲目抽贷、断贷、压贷。

多位业内人士1月13日在接受《每日经济新闻》记者采访时表示,此次政策出台成立协调机制,事实上是各方寻找共赢点,区分集团风险与项目风险,分类支持项目融资,也体现了政府在因城施策、精准施策方面的决心和能力,以及政府对房地产市场长期稳健发展的信心。

更加精准支持房地产项目合理融资需求

《通知》首先强调了中央金融工作会议就一视同仁满足不同所有制房地产企业合理融资需求、促进金融与房地产良性循环作出部署。为发挥城市人民政府牵头协调作用,因城施策用好政策工具箱,更加精准支持房地产项目合理融资需求,促进房地产市场平稳健康发展进行相关安排。

对于建立城市房地产融资协调机制,《通知》要求,协调机制要明确工作分工,强化统筹谋划,细化政策措施,将各项工作做实做细。定期组织各方会商,及时研判本地房地产市场形势和房地产融资需求,协调解决房地产融资中存在的困难和问题。搭建政银企沟通平台,推动房地产开发企业和金融机构精准对接。保障金融机构合法权益,指导金融机构与房地产开发企业平等协商,按照市场化、法治化原则自主决策和实施。

在筛选确定支持对象方面,《通知》明确,协调机制根据房地产项目的开发建设情况及项目开发企业资质、信用、财务等情况,按照公平公正原则,提出可以给予融资支持的房地产项目名单,向本行政区域内金融机构推送。同时,对存在重大违法违规行为、逃废金融债务等问题的房地产开发企业和项目,要提示金融机构审慎开展授信。

对于如何满足企业合理融资需求,《通知》指出,金融机构按照市场化、法治化原则评估协调机制推送的支持对象,对正常开发建设、抵押物充足、资产负债合理、还款来源有保障的项目,建立授信绿色通道,优化审批流程、缩短审批时限,积极满足合理融资需求。

而对于暂时遇到困难但仍有资金平衡能力的项目,政策强调不盲目抽贷、断贷、压贷,通过存量贷款展期、调整还款安排、新增贷款等方式予以支持。同时,加强贷款资金封闭管理,严防信贷资金被挪用于购地或其他投资。

对提振市场信心具有积极意义

在做好融资保障方面,《通知》还提出了多项具体指引措施,如协调有关部门加快行政许可事项办理,对符合条件的房地产项目要尽快为其办理“四证”;加强信息共享,及时向相关金融机构提供项目建设运行、预售资金监管等信息;为房地产开发企业和金融机构做好在建工程等抵押提供支持,保障金融机构债权安全。

此外,《通知》还强调,要进一步压实房地产开发企业主体责任,指导房地产开发企业通过项目销售、处置存量资产、引入投资者等方式改善自身现金流;督促房地产开发企业依法真实反映资产负债、销售经营等情况,合规使用信贷资金,进一步增强银企互信。

中指研究院企业研究总监刘水向每经记者表示,我国房地产开发经营基本采用项目公司制,集团风险与项目风险有差别,此次政策风向明确,房企在融资过程中各方商业金融机构要区分集团风险与项目风险,淡化集团情况,重点根据项目资金状况,对于不同状况的项目,分类支持,加大支持融资需求,精准支持房地产项目融资。

“这体现了政策的灵活性和人性化,对于稳定市场预期、提振市场信心具有积极意义。”中国企业资本联盟副理事长柏文喜分析认为,政策的落地执行仍需各地政府结合实际情况进行细化操作。如何在确保资金安全的前提下,有效满足房地产企业的合理融资需求,是摆在地方政府面前的一大挑战。此外,对于如何甄别项目的真实状况等方面,也需要进一步的政策指导和监管措施。

诸葛数据研究中心首席分析师王小嫱则表示,从宏观来看,该政策是金融支持房企融资的进一步举措,对房企本身来说有一定利好作用。尤其对于出险房企,给与展期、延长还款时间、新增贷款的支持,避免出险房企项目烂尾,有利于促进房地产市场平稳健康发展。

去年房地产融资规模延续下降

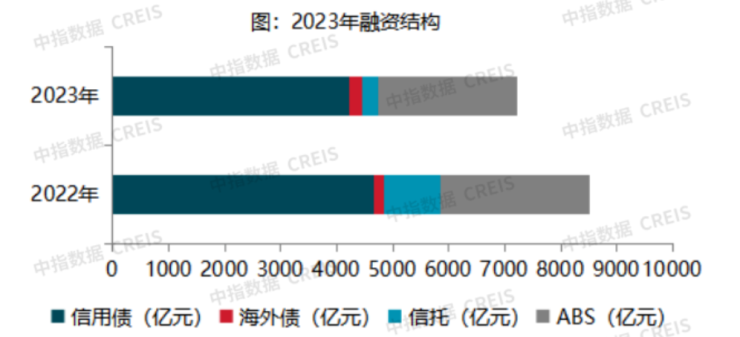

值得注意的是,虽然近一年来监管层密集发布政策鼓励融资,但民营房企的融资环境仍未有明显恢复。据中指研究院发布的最新报告,2023年房地产行业融资规模延续下降态势,信用债、ABS为融资主力。

具体来看,2023年房地产行业共实现非银类融资7222.7亿元,同比下降15.1%。2021年下半年行业开始进入下行周期,融资规模大幅回落,2023年延续了下降态势,降幅较2022年收窄。其中,信用债同比下降9.1%,海外债同比增长24.6%,信托同比下降71.0%,ABS同比下降6.8%。信托锐减,海外债保持低水平,信用债成为融资主力,ABS融资占比超三分之一。

“这背后或因各方诉求冲突,而协调机制事实上是在试图寻找共赢点。”广东省城规院住房政策研究中心首席研究员李宇嘉表示,例如目前住建部门的首要诉求是稳定房地产市场,这就希望能多增加贷款投放,而金融部门的首要诉求是防风险,然后才是增加贷款,获得收益。目前来看,这两方的诉求是冲突的。但是,如果金融一味地防风险,风险偏好降低,则行业、市场继续下行,风险也是防不住的,也就无法实现中央金融工作会议提出的金融和地产良性循环。

李宇嘉分析认为,从政策效果分析来看,此次建立协调机制,只能是建立一个对接的平台,让双方充分低沟通,是否贷款依照的是银行的风险控制、信贷审批流程,这是市场化、法治化、商业自愿自主的,而不能强制。除此以外,政府能做的也仅仅是加快营商环境改革,比如贷款投放需要的手续材料,减轻银行风险担忧的一些手续办理等。除此以外,没有别的办法,因为这是市场交易行为。

“房企应当抓住当前不同渠道的窗口期,根据自身情况补充资金,尽快适应新周期下的融资模式。”刘水认为,对于稳健型房企,可利用当前融资宽松政策,置换获取低息长期资金,提升财务弹性,同时积极利用REITs等政策出台时机,在盘活持有物业的同时形成持有物业运营金融闭环,发展资产管理业务。出险房企也需借助当前金融政策窗口,积极与金融机构对接,对债务能展尽展,同时积极盘活存量资产,提升自身流动性

王小嫱表示:“融资能解决当下的现金流危机,提升资金流动性,但长期看,企业的发展还需依赖自身的造血能力。”

来源:每日经济新闻

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。