年终回首|昆明新房供应降了八成,20.7个月才能卖完

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在前期的年度总结稿件中,我们盘点了去年的土地供应情况,土拍面积和金额都直接减半,没有面粉、何来面包?同样的表现也体现在了新房供应上。

2022年,昆明有多少商品房供应,存量还有多少,去化需要多久?血拼姐带你继续盘一盘。

首先通过预售证看看昆明楼市今年的供货情况,据搜狐焦点不完全统计,截止到12月31日,2022年上半年昆明主城(五区)住宅、商业、其他物业,共获预售证157张(不含变更),预售面积5349240.12㎡。

全年共112个项目获得预售证,其中77个项目一整年仅获一张预售证。

昆明目前在售项目约两百多个,获预售项目仅在售项目的一半。

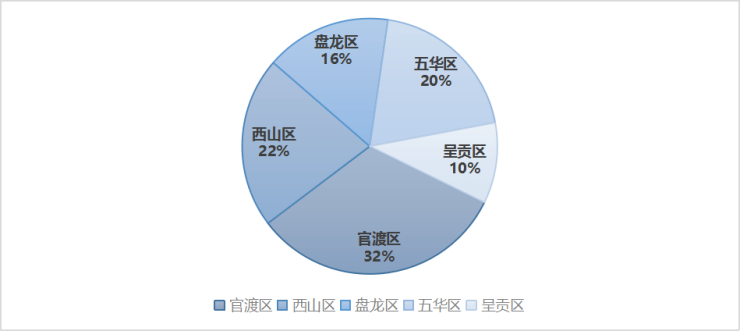

具体到各区域来看,呈贡区取得16张、官渡区51张、盘龙区25张、五华区31张、西山区34张、区域占比分别为10.19%、32.48%、15.92%、19.75%、21.66%。

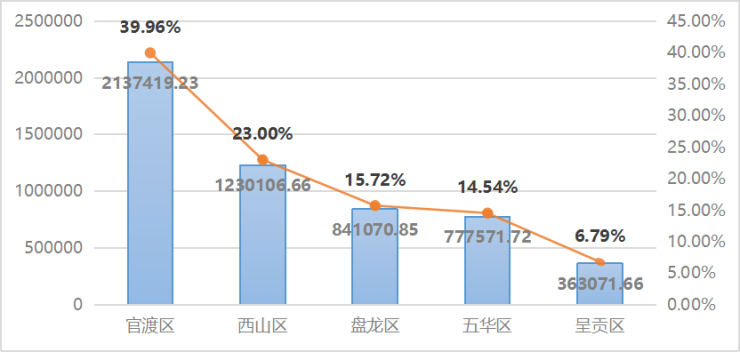

具体来看,地大物广的官渡区仍是供货主力,新增预售面积2137419.23㎡,占比39.96%。

其次是西山区(新增供应1230106.66㎡)和盘龙区(新增供应841070.85㎡),分别占比23%和15.72%,五华区其实盘龙区相差不大,新增777571.72㎡,占比14.52。

呈贡区表现平淡,占比最少,仅有363071.66㎡新增供应,占比6.79%。

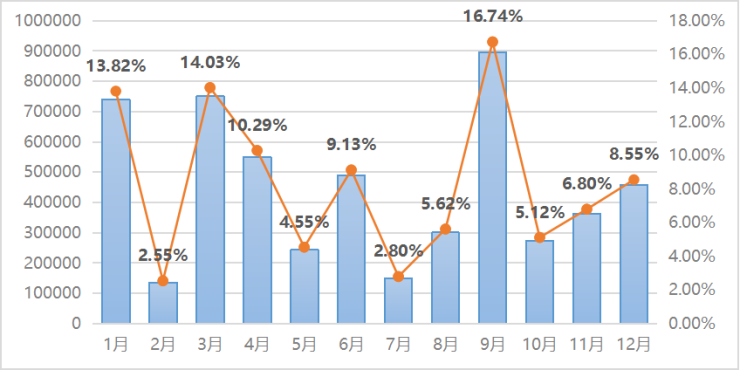

从时间线来看,1月、3月、9月是获取预售证小高峰,1月新发21张预售证,新增供应739108.94㎡;3月新发20张预售证,新增供应750315.91㎡;9月虽然新发预售19张,但新增供应895608.16㎡;另外4月新增供应也达到550516.71㎡,这几个月每月占比均超过10%。

这几个月通常都是为了传统意义上的成交小高峰备货,比如小阳春、五一小长假、国庆黄金周、“金九银十”,只是去年的高峰体现的不够明显。

2月则受过年节点及市场环境影响,仅有3个项目新增供应;5月同样受劳动节节点影响,仅新增8张预售证;7月受半年节点影响,也仅有7个项目获预售,新增供应149735.03㎡。

相比去年(昆明2021年共获预售385张,新增供应25639059.38㎡),昆明新发预售证减少了228张,总预售面积减少了79.14%,下降了近八成。

尤其是呈贡,近两年几乎没有什么新项目,老盘也卖的不温不火,获证愈发不积极,2020年获取131张预售证、2021年仅有51张预售证,到今年仅有16张预售证,还不够前年的一个零头。

从拿证情况来看,2022年昆明楼市的下行趋势在供应方面体现的很彻底。

虽然供应锐减,但目前的市场存量没有太大变化,加上需求不足,供需矛盾进一步加剧。

克尔瑞年报显示,截至2022年12月31日,市场总存量822万方,理想去化周期为20.7个月,其中高层存量稳中有降,改善业态洋房、别墅虽去化周期长。

2021年由于上半年市场较热,下半年去化速度减缓,年底存量达到顶峰,总量约900万方,但以当时的去化速度,理想去化周期也只有一年多。

2020年存量744万方,去化周期9.6个月,保持在健康水平。

简单来说,房子越来越难卖了,市场需要越来越长的时间消化存货,需求不足、供应只能减少。

面对存量已经有所减少,但去化周期有增无减的市场现状,重塑市场信心、提高购买力是改善供需不平衡的关键。

政策层面,经过三年疫情的冲击,居民收入减少、购买力降低,目前仍有很大一部分置业需求未得到释放,无论是下调利率,降低首付门槛都是减少购房成本的途径,能在一定程度上缓解购房压力。

监管层面,层出不穷的烂尾、货不对板的交付,投诉无门、自认倒霉,劝退了又一部分买期房的置业者,相关法律法律、监管制度亟待完善。

房企方面,需要开发商维持健康的现金流,贴合客户需求,衍生出更多产品力和创新,从而恢复自身的良性循环,给予购房者信心。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。