2022年11月昆明楼市:主城住宅量价企稳 过规建面占比全年总量一半

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2022年11月昆明市

楼市概览

全国

政策

930政策红包后,10月市场仍持续向下、各方情绪跌入谷底后;11月终于迎来了政策红包雨,被认为是本次调控的政策底。

救项目转为救企业,三支箭再次浮现并逐步落地,保函置换预售资金,打开民营企业融资端,中央层面降准等。

11月密集出台的红包雨,是保地产、保行业的重要举措。而12月将是重要的政策“观察月”。

市场

在一堆红包雨的冲击下,11月全国数据还在探底(市场底) ,但房企业绩已开始有分化(部分提前促销)。

昆明

政策

契税减免1031到期未延续。待金融16条地方细则出台。

土地

葛洲坝西北一级整理地块隔三个月再次挂出,面积88.69亩,价格及其他条件不变,付款周期提前至10日内(原60)

市场

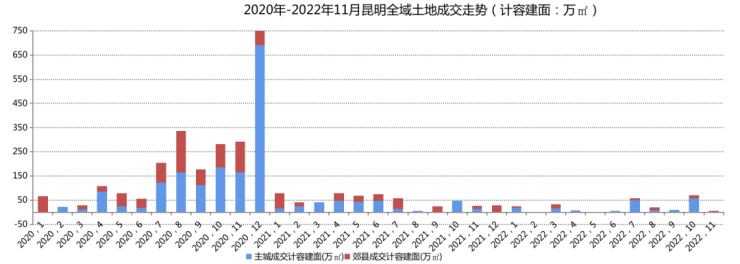

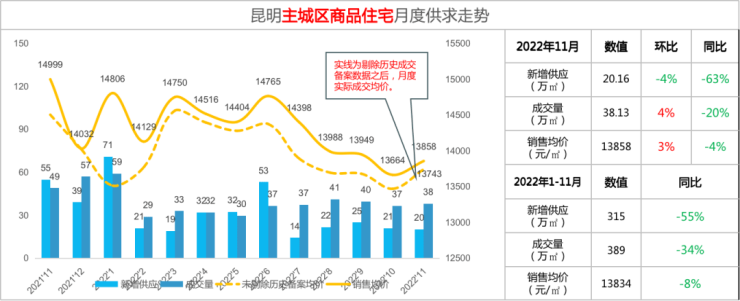

利好政策下,11月昆明主城住宅量价有所企稳,成交38万方、环比增加4%,成交均价13858元/㎡、环比上涨3%。

热点郊县除安宁主城以价换量效果明显外,其余区域波动变化不大。

延续10月特征,主城高单价区(滇池)和外围价格波动区(呈贡)仍是近期市场成交的核心主力。但政策利好下,别墅类项目成交回升更加明显,成交量环比增加33%,价格环比上涨11%。

11月单月,前十项目除重点年末促销贝壳带看的部分项目有降价外,其余项目整体备案价格环比均有所上涨。同时呈贡卓越滇池晴翠、绿地健康城等通过“低首付”的形式做高价格,导致环比价格波动较大。

主城连续两月住宅成交面积不足整体商品房的一半,二环核心区是本月最主要的非住核心资产处置区域。海伦堡持续压力较大,连续两月非住备案金额名列前茅,工抵房、商会团购是其最主要的回款来源。

判断

昆明年初至今市场供应持续不足,将导致年末促销可售货量不足,可能影响12月的观察数据。

未来时期,距离大量新过规的项目取得预售仍需一定时间,在此期间市场因为供应不足,去货又加快,将产生一段时间的“缺货断档期”,但可利于价格的快速回升。

土地市场

土地市场供销情况

本月成交计容5.86万方,其中昆明主城0.16万方,郊县成交5.66万方

本月成交土地74.86亩,计容建面5.82万方,其中昆明主城4.069亩,计容建面0.16万方(为驼峰街公园壹号项目零星整合用地;另两宗为旭辉广场地下空间商业用地,不计容);郊县成交70.79亩,计容建面5.66万方,均为富民小宗的商业用地。

1-11月昆明主城累计成交计容160万方,同比2021年同期下降46%,同比2020年同期下降82%。

规划|预售

项目过规统计

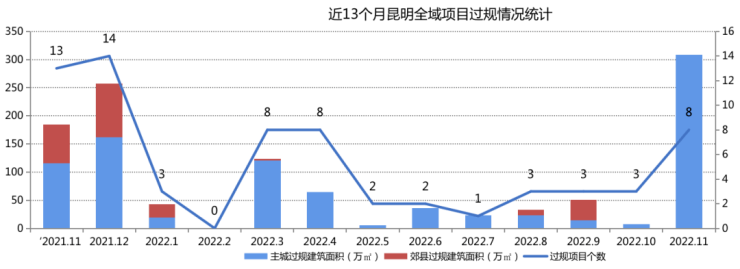

主城过规建面占比全年总量一半 官渡区占比最高

本月过规总建面308.53万㎡,全部位于昆明主城。8个项目分别为中铁诺德&昆明轨道联合开发的城市TOD项目37.29万方、筑友双河湾37.13万方、美的北京路9號5.43万方、泽满欣苑72.7万方、天汇财富大厦6.85万方、融城天阶花园46.02万方、俊发未来城23.88万方及官渡古镇回迁安置项目79.23万方。

本月主城过规建面占比达全年总量的50%。同时,本月官渡区项目过规总建面占比达到了86.2%,将在一定程度上影响后期的供货主力区域。

本月过规明细

主城区新增预售明细

商品房市场

商品住宅市场供求总量

11月昆明主城新增住宅供应20万方,环比减少4%,同比减少63%;成交38万方,环比增加4%、同比下降3%;销售均价13858元/㎡,环比增加3%、同比下降4%。总体去化周期为23个月。

(数据说明:时间维度为前月26日-本月25日)

各类型住宅供销情况

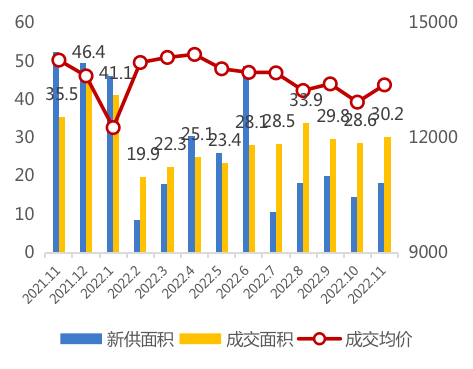

成交量高层、别墅上升,洋房略微下跌

高层

本月新增供应18.2万方,环比增加25% ,成交30.2万方,环比增加6% ,成交均价13382元/㎡,环比上涨3% 。主力成交项目书香云海1.85万方、保利城1.03万方、万科500里0.98万方。

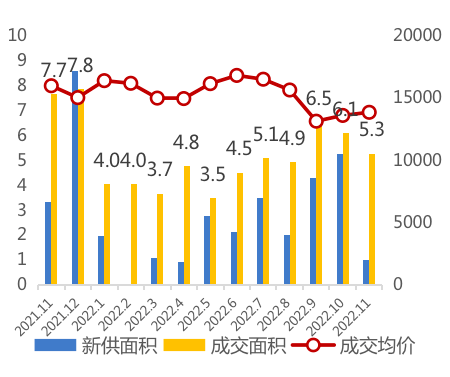

洋房

本月新增供应1.01万方,环比减少81% ,成交5.27万方,环比减少13% ,成交均价13850元/㎡,环比上涨2% 。主力成交项目中铁建·山语桃源1.3万方、绿地滇池国际健康示范城0.46万方、金茂国际新城0.44万方。

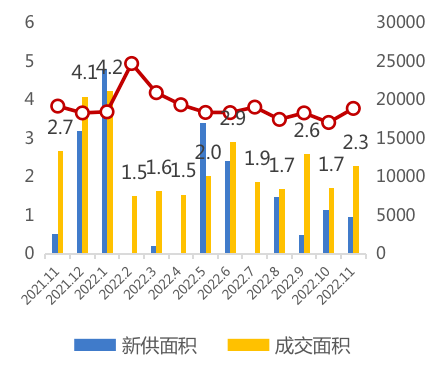

别墅

本月新增供应0.95万方,环比增加16% ,成交2.28万方,环比增加33% ,成交均价18881元/㎡,环比上涨11%。主力成交项目金茂国际新城0.29万方、绿地滇池国际健康示范城0.29万方、筑友双河湾0.23万方。受绿地滇池国际健康示范城(20212元/㎡)及筑友双河湾(25266元/㎡)影响,整体拉高销售均价。

商品住宅市场排名

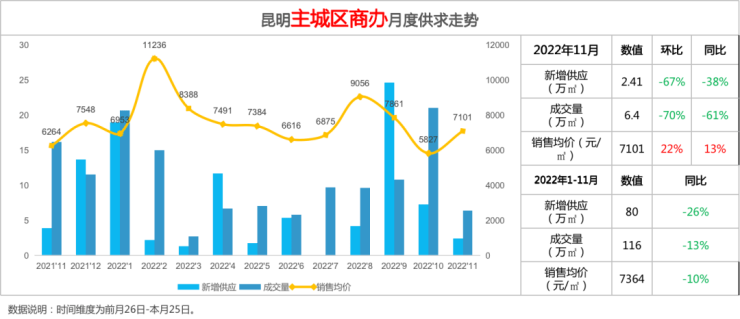

非住宅市场供销情况

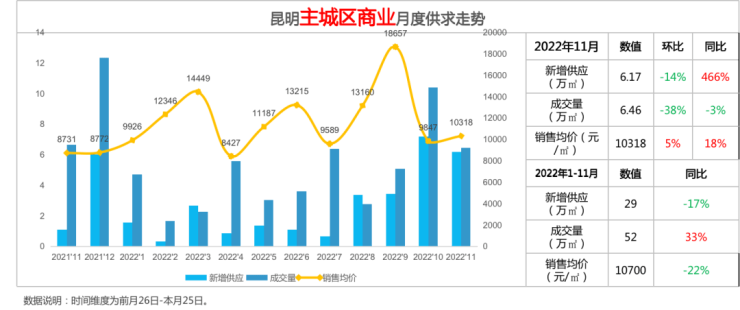

主城商业因少数高价项目备案拉高均价

因个别项目政策性备案,整体表现为量升价跌

来源:昆明房协

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。