“工抵房”真香?下手前先冷静冷静

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

提到“工抵房”这个词,大部分购房者都不陌生,作为小众营销手段之一,“工抵房”已存在于房地产行业多年。

在市场上行时期,工抵房与正常房源的价格差异不会太大,且基本都属于户型或者楼层较差的特殊房源。

但从去年10月开始,除特价房、送车位、送物业费等营销手段外,关于“工抵房”的宣传信息也多了起来。

比如,有平时均价在14000元/平方米左右的项目推出一栋工抵房,层高21层,共84套,2梯4户,均价约12000元/平方米,相当于每平方米降了约2000元,算下来一套房可以直降25万元,着实令人心动。

不少网友也问焦点君,工抵房和特价房有什么区别?真的能买吗?

实际上,不仅仅是昆明,从去年9月开始,各地楼市高折扣工抵房频现,广州、厦门、南京、成都等一二线城市也出现这一情况。

所谓的工抵房,就是开发商拿一批房子来抵扣建筑工程款,而工程方需要的不是房子而是资金,因此在拿到抵押的房子后,往往会选择打折降价快速销售以回笼资金,这就出现了一般意义上的“工抵房”。

工抵房之所以便宜,主要就是因为开发商将房子抵押给债权方时已经折价;或者本身就是滞销、瑕疵类产品。

而近期更常见的情况是,以“工抵房”名义,有的楼盘不仅折扣力度大,楼层、户型等条件也未作限制,这与印象中的“瑕疵”工抵房似乎并不一样?

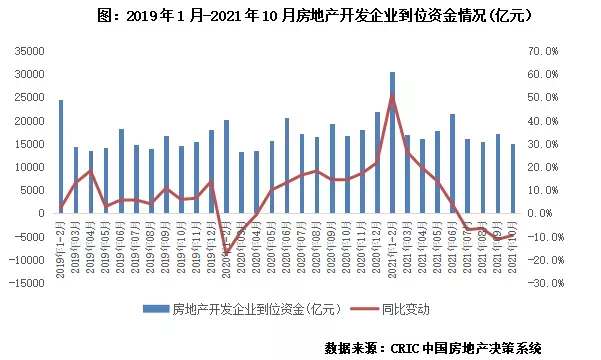

据CRIC监测,市场上的工抵房数量激增,主要是由于市场转冷,房企去化不畅甚至库存积压,影响企业回款。

调控升级房企融资收紧,发债受阻,房地产开发企业到位资金总额连续几个月都呈现下降趋势,回款压力巨大。

在这种背景下,市场上出现的“工抵房”之间就有了微妙的区别。一类就是和印象中一样的“真工抵房”,也就是开发商抵押给供应商和施工方的正常房源,这类房源数量较少,且除工抵房外其他房源无大幅度价格波动。

另一类,则更符合近期出现的大量“工抵房”,由于部分城市有“限跌令”,或者要求开发商不得以打折、促销等方式降价,而项目为了资金快速回笼,同时稳定老业主的情绪,只得以“工抵房”的名义实现降价销售。

第二类情况下的房源本身并不一定是工抵房,更大程度上只是为了避免出现维权问题,顺便以“工抵房”作为噱头吸引购房者。

无论是哪种情况,这些工抵房的价格确实很香,被其吸引想捡漏也正常,但需要注意的是,工抵房也存在诸多风险。

一般来说,工抵房的价格会明显低于售楼部给的报价,具备不错的性价比,同时,工抵房和同一楼盘内的其他商品房并无本质的区别,所以说工抵房是可以买的,购买时正常考虑位置、楼层、朝向、户型即可。

但是在购房流程上,就需要更加谨慎,一不小心你可能会掉坑里。

要避开买工抵房的坑,首先要看的就是,能不能和开发商正常签合同。

如果在签合同过程中,发现售楼处以各种借口拖延,就一定要提高警惕,务必确认看中的房源是否被抵押,可以查看工程抵押协议、楼盘预售证等相关证件,或者直接在房产信息网查询。

如果确实买了在建工程被抵押的商品房,可以先和开发商明确解押期限(虽然开发商通常是拿一栋房子或者是整层的房子去抵押,但是他们和银行之间一般都有协议,可以单独为一套房子办理解押手续),在约定期限之后再去查一次,确定房子已经处于解押状态。

签订购房合同时,要注意“权利瑕疵”条款中是否有如实填写“土地或房屋已被抵押”,较好在补充协议中与开发商约定好相关违约赔偿条款,例如,把“如果开发商隐瞒房屋所有权状况,将承担相应法律责任”写入合同。

另外,签订合同后,要及时敦促开发商将购房合同进行备案,以尽量降低购房风险,但焦点君建议,这类房子较好别买,风险实在太大了。

其次,在签订购房协议时要注意,购房合同是和谁签订的。

房子的产权属于谁,合同就跟谁签订,因此要特别注意,除了房子被抵押之外,还可能存在因缺乏相关部门检验无法过户、工程方已与开发商签订购房合同并备案、签错合同主体等的风险,如果始终无法查看相关证件,不能正常签合同,那就宁愿不买。

最后,要认准开发商。

真正的工抵房,在房源品质、售后服务等方面,都和正常出售的商品房是没有区别的,手续、合同、认购、钱较好都是直接给到开发商,如果是非开发商账户,就一定要小心了。

需要额外注意的是,特价房和工抵房还是有区别的。

“特价房”是为了快速去化而进行一定让利,同时吸引购房者,而“工抵房”则还会涉及开发商可能难以结算工程款项的问题,大都属于开发商的无奈之举,背后很有可能是开发商的资金短缺。

如果不是实力有保障的开发商,就要特别注意会不会存在暴雷,甚至烂尾的可能。

写在最后:

工抵房动辄节省几十万的价格固然很香,但买房毕竟还是一件大事,图便宜之外,还是需要多方面进行综合考量。

目前虽然是不错的购房时机,但在遇到“工抵房”时,一定要更加谨慎,不能盲目下手。

责编:王嘉

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。