百城新房库存29个月来首次跌破5亿平米,有城市新房去化周期超过11年

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

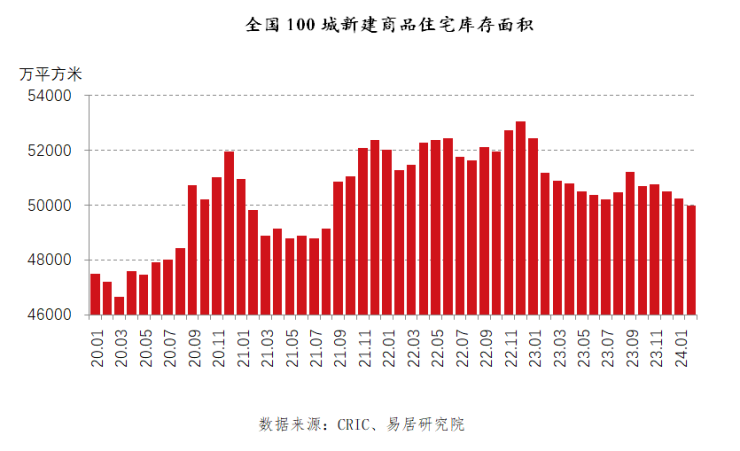

◎2月份全国百城新建商品住宅库存规模为49989万平方米,环比下降了0.5%,同比下降2.3%。这也是近两年半(29个月)以来,百城商品房库存首次回落至5亿平方米规模线以下。

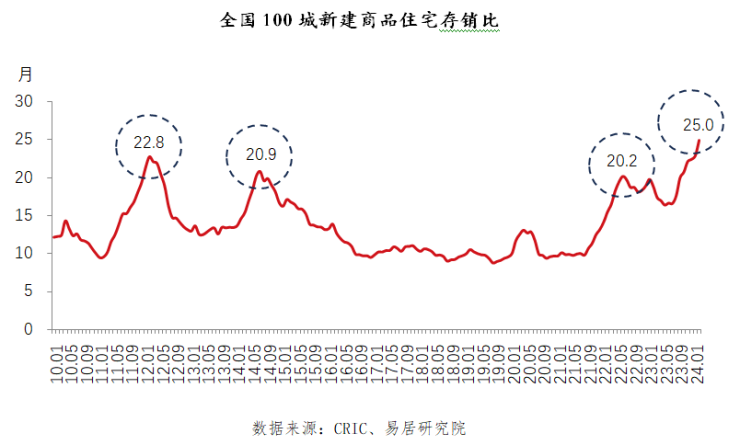

◎全国百城库存去化周期即存销比达25个月,为2010年以来的最高值,也是百城库存去化周期首次突破两年。其中,一、二、三四线城市的销比分别为18个月、21.4个月和32.8个月。

来源:每日经济新闻 每经记者 包晶晶 每经编辑 魏文艺

经过2023年9月以来的持续政策放松刺激,百城商品房库存终于回落至5亿平方米规模线下。

3月18日,上海易居研究院发布的《百城住宅库存报告》(以下简称《报告》)显示,2月份全国百城新建商品住宅库存规模为49989万平方米,环比下降了0.5%,同比下降2.3%。“库存总量的减少一方面缘于去化的增加,另一方面,则是房地产开发企业投资的萎缩。”

另据国家统计局同日公布的数据,今年1-2月份,全国房地产开发企业住宅施工面积下降11.4%,住宅新开工面积下降30.6%,竣工面积下降20.2%。2月末,商品房待售面积75969万平方米,同比增长15.9%,其中住宅待售面积增长23.8%。

值得注意的是,2月份百城库存平均去化周期达到25个月,为2010年有数据监测以来的最高值,也是历史上百城去化周期首次突破两年。

百城去化周期达14年来最高值

2月份,一线城市新盘库存规模有较为明显的同比拉升。

《报告》指出,2月份全国100个城市按一、二、三四线城市分类,新建商品住宅库存面积分别为3457万平方米、24251万平方米和22281万平方米,环比分别下降0.7%、0.6%和0.4%。同比来看,一线城市库存同比增加了8.2%,二线和三四线城市分别下跌4.5%和1.4%。

从供应消化两端来看,2月份全国百城新建商品住宅供应面积为793万平方米,成交面积为1059万平方米,总体呈现供小于求的态势。由于2月份恰逢春节假期,处于全年中的传统推盘淡季,在返乡置业热情不高的前提下,各地项目以消化既有库存项目为主。

在此背景下,百城库存规模跌破了5亿平方米大关,而这一指标在本轮市场走弱以来始终醒目。

易居研究院研究总监严跃进在接受每经记者采访时表示:“为什么讲5亿平方米,是因为两年半前市场出下行时,库存一举跃上5亿平方米这条线,而在这条线以上的时期也是房子是最难卖的时候。”

“2022年末之后百城库存总体趋势向下,但仍保持在5亿平方米以上。”严跃进认为,主要原因还是开发商资金问题,加上市场长期反应不佳,使得新增供应量减少。并且从趋势上看,库存下行很难再次发生反弹,当前库存的主要问题不是因为房子供应的太多,而是交易数据还得提振。

但从绝对量上来看,全国百城库存去化周期(即存销比)达25个月,属于2010年有数据监测以来的最高值,也是全国百城库存去化周期历史上首次突破两年。其中,一、二、三四线的新建商品住宅存销比分别为18个月、21.4个月和32.8个月。

“这一周期偏高,在2月份季节性因素的影响下暂时属于可控范围。3月份购房积极性明显增加,其有助于带动各线城市去化周期的高位下行。”严跃进表示。

去化周期分化:有的仅需半年,有的超过11年

2月份,百城中部分城市新增库存同比增速较快,同时去库存速度也快。

如上海、珠海、南昌、济南都是库存增速前十名的城市,但同时他们也位列存销比(即去化周期)最小的10个城市之中。

具体来看,2月份上海的库存增速达到43%,珠海为36%,南昌为21%,济南为19%。从去库存周期来看,济南仅需11.8个月,上海为12.7个月,珠海为13个月,南昌为13.2个月。

此外,成都、三亚、杭州、中山成为当前仅有的存销比低于10个月的城市。其中成都消化库存仅需6.6个月,相当于前两年上海的平均水平。

易居研究院监测分析的20个大城市中,济南、东莞、深圳、南宁、长沙、佛山和广州等7城复苏动力更强,月度成交环比增速预计超过100%。

“上述城市的成交数据相对其他城市表现不错,结合整体数据来看,上海、深圳,包括成都、西安等城市都是比较健康的。但对比自身历史数据,比如上海,仍然略有偏高,不过上海的销售市场较为优异,风险是可控的。”严跃进分析认为。

以上海为例,2020年8月-2023年11月整整40个月期间,上海的存销比均低于10个月,平均去化周期为6.7个月;从2023年12月开始进入10.9个月,目前达到12.7个月。

事实上,库存消化较为健康的城市,基本面和配套信贷政策也相对到位。如存销比最低的10个城市中,成都、杭州目前执行的首套房贷最低利率3.75%,存销比分别是6.6个月和9.1个月;上海存销比为12.7个月,目前首套房贷最低利率3.85%。

“部分城市去化周期相对偏高,主要原因在于最近6个月新房交易规模过低。而去化周期好的城市,普遍都是人口尤其是年轻人导入速度快的城市。”严跃进分析认为,破解问题的突破口不在于新房供应端,而在于销售端,各城市应积极围绕“居民刚性住房需求和多样化改善性住房需求”做足文章。

不过,部分城市则在本轮市场深度调整中面临着更艰难的局面。

比如韶关,库存同比增速高达24%,存销比则排名百城第一,达140.8个月。这意味着,即使不再增加供应的情况下,韶关也需要11年零8个月才能消化完市场库存。

同样,西宁和晋江的存销比也均超过100个月。据国家统计局数据,截至2月末,西宁新房价格指数连续同比下跌了23个月,今年1月和2月的同比跌幅分别达到3.8%和4.3%。

“这些城市并不是房子造的特别多,库存问题的解决并不在于库存本身的规模,而在是市场需求比较差。要促进数据回归正常,就要在需求上做文章。比如说导入一些人口,作为省会城市的西宁,城镇化的过程中是有文章可做的。”严跃进表示,另一方面,可以适当把闲置商品房做其他的一些用途,比如作为做保障房等。此外,还要鼓励一些改善型需求,如“以旧换新”等,站在需求的角度去积极做文章是很有必要的。

大户型库存或出现“结构性短缺”

春节过后,一线城市和部分热点二线城市的新房销售逐步出现回暖迹象,部分城市推盘节奏有所加快,充足的供应为市场进一步向好带来积极支撑。

《报告》显示,重点城市中,包括市区大户型、近郊区大户型等市场表现活跃,无论是看房量还是交易量都有较好的行情,这说明去库存的潜在动力是存在和充足的。

每经记者近期在上海市场实地走访时发现,当前在售的项目之中,大户型更为抢手。上海当地的置业顾问向记者透露,以往上海执行了18年的“70/90”规定(即商品住房总面积中,套型建筑面积90平方米以下住房面积所占比重必须达到70%以上),让每个楼盘的大面积户型成为稀缺之选。现在市场需求悄然改变了,买房人反而首选项目里130平方米左右的房源。上海也在2024年一批次首轮土拍的公开信息中调整了相关规定。

“去库存过程中可能会出现一些结构性的库存短缺。”严跃进告诉每经记者:“百城库存降到5亿平方米以下,对比历史数据也不能说是最低的。从各地反馈的情况来看,130平方米的大户型库存反而偏紧,在这样的行情下,尽管库存目前去化困难,但也有些库存相对来说还是比较紧俏。对于开发企业来说,既然市场需求是向着这种改善型产品倾斜,今年后的供应和推广就要朝着这个点去挖掘需求,从而真正地实现有效去库存。”

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。