房贷年限越来越长,在奇怪的赛道卷起来了?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

上个周,“渐进式延迟退休方案”和“南宁房贷年龄期限可延长至80岁”引热议。

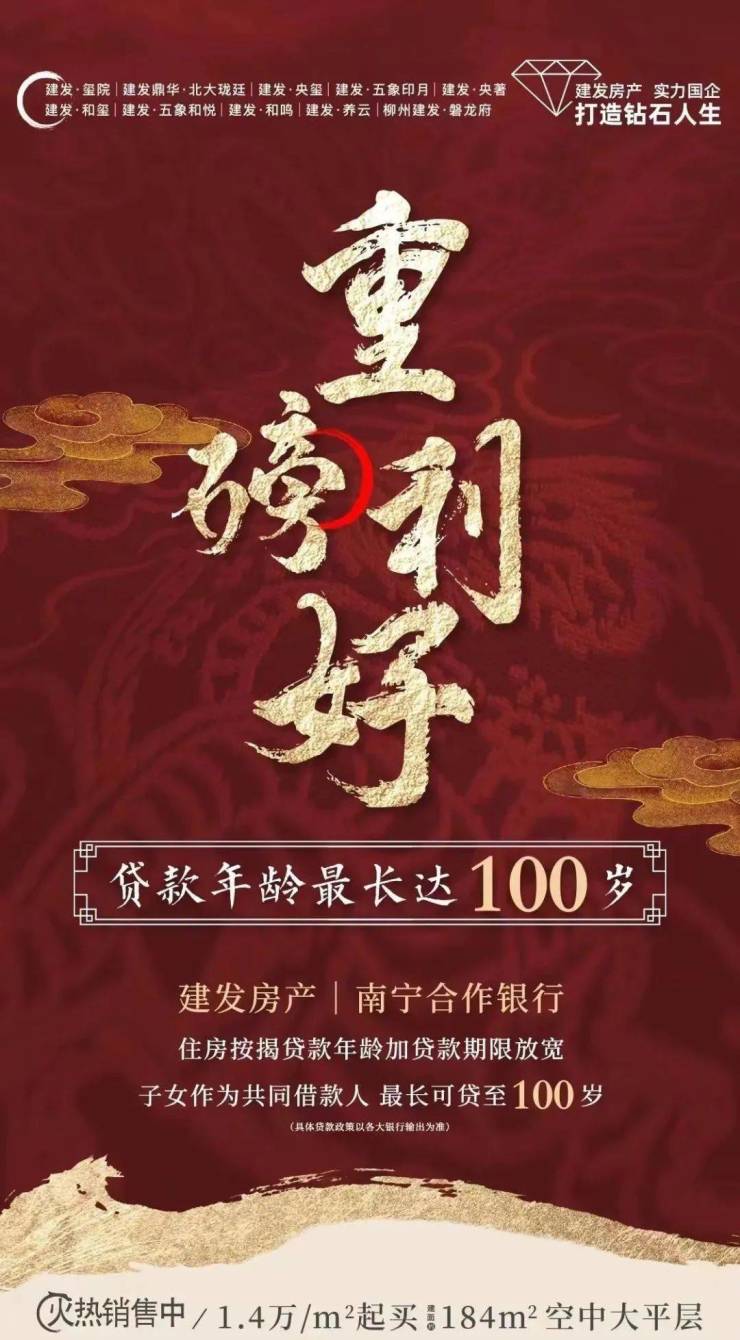

就在打工人开始担心自己能否顺利活到80岁的时候,又有楼盘表示“年龄+贷款年限”可以到85岁、90岁,甚至是100岁!

网友纷纷吐槽“传宗接贷”、“千秋万贷”、“贷贷相传”,因为在此之前,大多数银行规定的“年龄+贷款年限”一般不超过75岁。

昆明规定男性不超过65岁,女性不超过60岁。

虽然都是延长房贷年龄限制,但也有所不同。

个别地方是直接把贷款年限推迟到80岁,比如南宁、北京部分银行;但其他地方基本都是以“合力贷”、“接力贷”等房贷产品来操作,需要子女作为共同借款人,银行在审核时会参考子女的年龄,这样一来,“贷款人年龄+贷款期限”就可以延长。

这类房贷产品主要是针对部分有购房意愿但无法直接购房办理房贷的群体。

比如老年人作为购房主体,但因其年龄偏大对贷款额度、期限等方面有限制,想延长房贷年限,减轻月供压力;或者是子女作为购房主体,但自身不符合限购限贷的条件,父母符合条件,实际上是父母协助子女购房。

在“提前还贷潮”之下银行业绩承压,存款太多放不出去就意味着银行收入减少,有此操作很正常。

另一方面,延迟退休、人口老龄化和人均寿命延长多重buff叠加,老年群体的退休金自然就成了一块香饽饽。

对此,很多人仇怨颇深,血拼姐觉得完全没必要,银行此举只是放松信贷政策的途径之一,为更多有购房需求的群体提供另一种解决方式,并不是要让所有人还贷到80岁、90岁,主动权在购房者手上,毕竟你也可以选择只贷10年、20年或者不买不贷。

最后,不知道有没有人发现目前看到的房贷年限延长等消息基本都是来源于楼盘的宣传,银行方面只是出面回应和证实,其实有些银行之前就已经有这些房贷产品,并不是现在才推出的,只是在当下被个别楼盘作为宣传热点无限放大。

所以话又说回来,这本身就是刺激买房的一种宣传手段,关键在于你要不要接受,不接受不就与你无关了吗?至于有些人担心的扰乱市场,抢占购房名额等弊端,这些政策本身就有很多局限性,在市场还未完全回暖的时候影响范围其实很小很小。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。