这届年轻人 月薪过万 依然买不起房

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2020年,排名前列批90后正式迈入三十大关,2021年,最后一届90后走出了大学校园。

曾经的“非主流”、“新新人类”已经从学生转变为职场人,成为社会发展的中坚力量。

最近,中国青年报的一份大学生就业调查中显示,超过20%的大学生预期自己毕业后月薪过万,其中8.20%男生和3.25%女生预期自己会进“5万元俱乐部”,此外,67.65%大学生评估自己毕业10年内会年入百万。

年轻的人们总是充满热血和干劲,那么打工几年后的90后,拥有了多少存款?

薪资方面,据猎聘今年9月发布的《当代年轻职场人现状洞察报告》显示,2021年1-8月,90后中高端人才的平均年薪在13.05万元左右,也就是月薪刚过万的水平。

2020年,我国人均年收入是3万元人民币,6亿人每月收入仅有1000元。

总体而言,90后的中高端人才薪资水平也算站在了金字塔顶端。

存款方面,报告称,超七成“90后”职场人名下资产不超过30万。其中,“10万-30万”占比较高,为27.29%;其次是“5万-10万”,占比26.12%;再者是“5万以下”占比21.65%;名下资产在“30万-50万”的占比为14.35%;“100-300”万的占比为5.18%。

按这批90后的理想情况,月薪1万出头,存款30万左右,在昆明可以买到什么样的房子呢?

首先我们来看看,月薪1万,存款30万,月供在较为理想的情况下,会是多少?

通常来说,房贷占收入的比例有三档分割线:

当房贷占收入的比例为20%左右时,为舒适线;

当房贷占收入的比例为20%-35%时,为稳定线;

当房贷占收入的比例超过40%时,为警戒线。

此外,根据国家商品住房个人贷款规定,如果房贷月供占月收入的比重超过50%,则不具备贷款条件。这也很好理解,基于房贷需不影响日常生活的前提,如果月供占比过高,就极容易对家庭生活质量造成影响,也就有可能进一步造成银行不良贷款,基于此,当房贷月供超过月收入的50%时,银行也大多会选择拒贷。

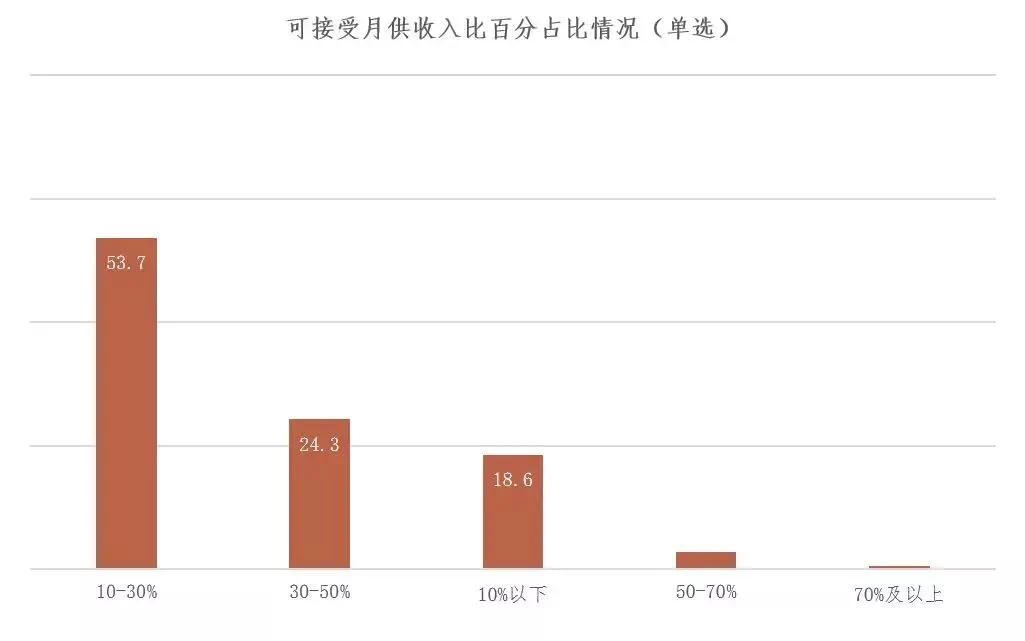

从购房者的角度来说也是如此,据贝壳研究院《2021年新青年理想居住调查报告》,超过一半的受访者(53.7%)表示,可接受的月供收入比在10-30%之间,其次是30-50%的区间范围,占比约为24.3%。

这就意味着,在较为理想的工资及存款情况下买房,90后普遍能接受的“月供支出”为3250元左右。

依此反推,还款30年,月供3248元,首付27万元,房款总价约90万元,是90后独立买房的理想状态(前提还得是贷款利率只按LPR算)。

据锐理数据,10月昆明商品住宅成交均价为13315元/㎡,那么90后独立买房且较为理想的情况下,按目前昆明市场,只能购买建面约67㎡左右的小户型产品,或者是选择入手均价较低的片区。

例如,在昆明主城区内,可以选择的项目有江东铂悦湾、青年说·悦领域、清河居·花栖里等(遇上有小户型的项目推出特价房也可以趁势下手);周边区域则可以根据工作地点就近考虑太平新城、嵩明、晋宁等片区。

这样算下来,血拼姐只能说,理想很丰满,现实很骨感,这届90后想靠自己买房,真的太难了。

但无论怎么难,在大部分人心里,依然认同“自有住房才有归属感、安全感”,据《2021年新青年理想居住调查报告》调研结果显示,近半数的新青年受访者(约48.9%)表示,不接受长期租房。

因此,尽管90后们并不想被“买房”左右自己的生活,但依然有非常强烈的购房意愿。

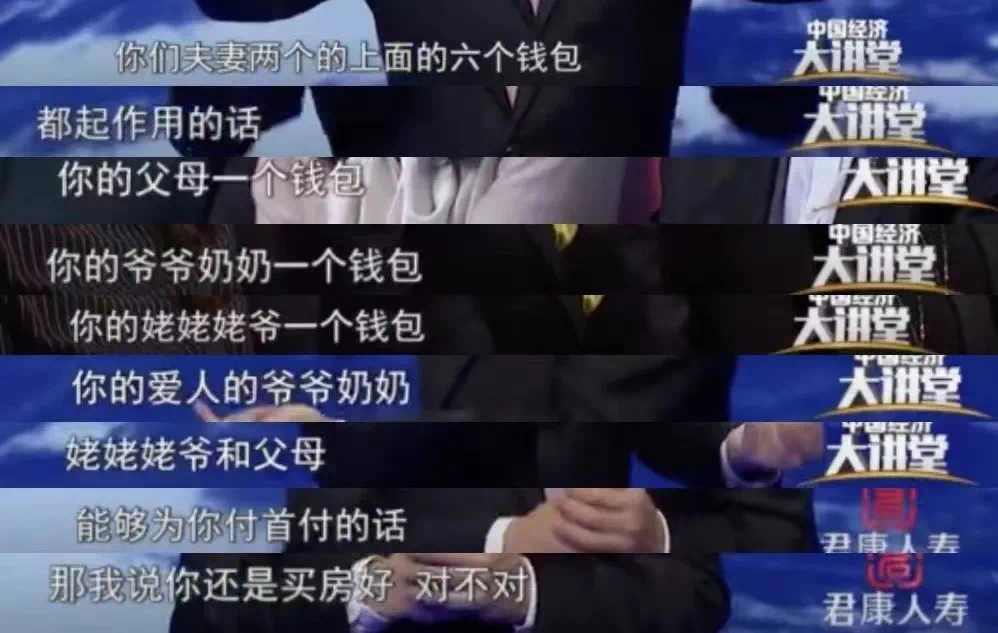

而这也就意味着,90后群体在置业过程中,一般都需要家庭给予支持,帮助其上车,而“掏空六个钱包”更是常见的事。

既然如此令人头疼,那还要不要买房子?我们常能听到这样一句话:较好的买房时机是十年前,其次是现在。在“房住不炒”的调控理念下,即便各地房价都有一定的浮动空间,但像过去一样“大胆拥抱”房地产已经不太可能了。

作为投资来说,现在买房显然已经错过了好时机,毕竟房价只会涨不会跌的时代已经过去了,严格算起来,买基金理财也是一样的,但如果是刚需的话,现在的时机就不错。

对于90后来说,“手里有房,心里不慌”,刚需买房,有需求有能力,该出手时就出手,不必过分在意一时的房价涨跌。

行情涨跌都是别人的,属于自己的小窝所带来的归属感和家的感觉,才是自己的。

写在最后:

在安居乐业的思想观念下,买房仍然是90后们作为普通人的必由之路,无论预算如何,大家的恐惧和焦虑都一样,害怕在错误的时间买到错误的房子。

因此,在买房时反而不要太过纠结于房价涨跌,而要看到房子本身,关注产品、配套、居住体验。

毕竟,以增添自己的生活幸福感为目的,才是购房时最重要的心态。

参考资料:

贝壳研究院《2021年新青年理想居住调查报告》、猎聘调研《当代年轻职场人现状洞察报告》

责编:王嘉

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。