在昆房企纷纷“躺平”?多家透露今年无拿地计划

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

继2018年那句“活下去”后,前不久,万科董事长郁亮在集团年会上的演讲稿传出,再度成为地产圈的话题焦点。

2021年的房地产行业发生了深度调整,房企生存确实受到极大挑战。而这一次,他不仅将当下房地产行业所处时代定义为“黑铁时代”,还提到2022年是万科“破釜沉舟、背水一战”的一年,“要么死,要么活,没有中间状态。”

从黄金到白银再到黑铁,且不论这是否有“唱衰”楼市的嫌疑,单从近期市场的表现来看,2022年房地产行业似乎并不容易。

昆明市场也不例外,去年多家房企爆雷、项目停工烂尾,房企生存愈发小心谨慎,春节结束后昆明已有多家房企透露2022年无拿地计划的信息,这无疑将为昆明市场供需与项目结构带来较大改变。

据了解,目前在昆房企中,已有多家房企透露2022年暂无拿地打算。而从2022年前两月土地供应来看,情况也不容乐观。据统计,今年1、2月,昆明主城及周边区县共有7宗土地出让,土地面积约155.8亩。

相较于去年1、2月12宗、1101.04亩的土地出让量,今年开年来的土地供应面积下滑了85.85%,土拍市场可谓十分“冷清”。

事实上这一情况早在2021年便有预示,去年按照供地计划2021年预计供应商住用地5880亩,实际供应1799亩,完成率31%,仅成交881亩。土地市场供销量同比大幅下降,成交量缩价涨,是不争的事实,而这一情况极有可能延续到今年,甚至更加明显。

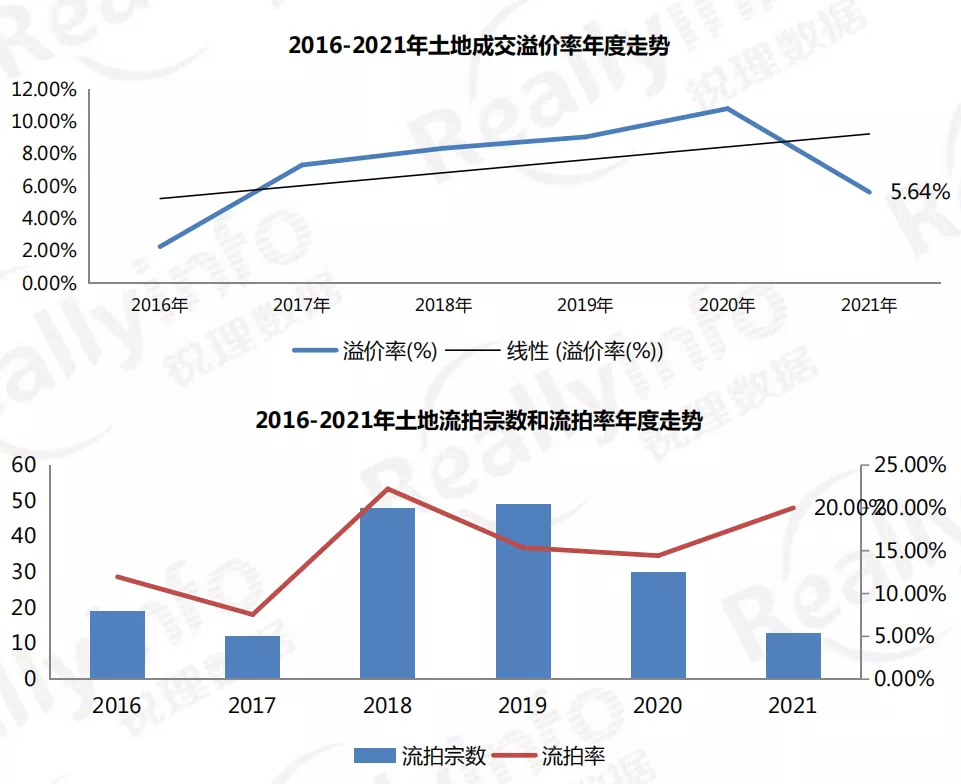

锐理数据显示,自2016年来,昆明土地成交溢价率呈持续走高的态势,直到去年开始逆转,平均溢价率明显下跌;同时,流拍率却呈上升态势,仅去年下半年就流拍了12宗地块。

溢价率/流拍率走高、溢价频次降低的背后,是房企城市深耕与战略布局的调整。

“三稳”政策下,房企每一步的资金投入与投资都需要更加慎重,以往高溢价、高自持的地块及项目显然盈利不再乐观,这也可以解释为何此前“逢拍必抢、逢拍必溢”的经开区在去年也出现了多次土地流拍。

相对地,部分房企为维持规模增长或稳住其深耕市场,以及出现补充现金流等诉求,也会有舍利溢价拿地的情况,但这种情况未来将会越来越少。

房企若继续“按兵不动”,今年的供地计划能否完成令人存疑,但更直接的影响是,昆明市场上的新盘将会减少,新增供应也会随之变化。

相较于前几年外来房企争相入昆的盛况,去年房企进军昆明的场面明显冷淡许多。

据不完全统计,2021年昆明新进房企累计为5家(主要统计住宅/商业项目),大部分是通过合作开发、收并购、城改招标等方式进入昆明(详情点击《有房企正积极入昆开发,有房企正落寞离昆》)。

房企投资积极性大幅降低的同时,已入昆房企的拿地积极性也明显下降。去年昆明拿地TOP10房企中,除本土房企俊发拿地超200亩外,其余房企拿地规模并不大,主城5区内仅10余家房企有所斩获,其余一众房企并未拿地。

血拼姐挑选了部分房企举例说明(主要统计昆明主城五区内项目,为不完全统计,若有遗漏欢迎补充)。

俊发:从目前各房企在昆的土储情况来看,俊发无疑是“土储王”,粮仓最为充实。

在售项目中,俊发城、俊发彩云城、俊发观云海都是热销大盘,后续仍有开发用地,即将入市的还有俊发未来城、俊发·星辰俊园,货源充足。此外,俊发在安宁及太平也有多个项目在售。

目前俊发还手握沙地村、船房村、昭宗片区、普坪片区等多个城改项目,土地规模超万亩。

万科:万科在昆布局范围较广,目前北京路(信达万科·京江隐翠)、西北新城(万科城)、会展片区(万科500里、万科·公园城市)及巫家坝(万科翡翠、万科大都会)均有项目在售,官渡文化生态新城片区的用地也在陆续开发中。

此外,万科参与改造的麦溪村城改项目也已启动拆迁,土地面积1353.89亩,规模不小。

招商蛇口:招商蛇口目前在售项目分布在巫家坝(招商·公园大道·央璟)、高新区(招商雍和府)、空港片区(招商·依云国际社区)、晋宁(招商依山郡、依湾郡)等,巫家坝还有即将入市的招商·雍珑府项目,整体货源相对充足。

此外,早在2017年,招商蛇口通过与昆钢控股达成合作,获得了昆钢、及其昆钢所属企业所拥有的9个项目操盘权,包括已开发的招商翰林大观、招商雍和府、招商依云郡等项目,及凉亭轧钢厂、昆钢本部转型升级等未开发地块。其中,单昆钢本部搬迁就降腾退约1万亩土地,体量巨大。保利:保利在昆项目也相对较多。目前在售/待售的主要有主城内的保利城、保利·明玥半山、保利·春湖国际生态城、保利·阳光城·翡丽公园三期等,晋宁有保利·和光屿湖,库存相对充足。

大华:大华入昆所负责的项目均为城改项目,在昆有5个项目,大华公园天下、大华锦绣麓城、大华锦绣山海均已入市销售,产品主打刚需性价比;大华锦绣时代(暂定)及去年接手的一二一大街项目(莲花池国际商贸城后续用地)暂未入市。

粗略计算,大华在昆单城改用地便有6千多亩,推盘节奏也不急不缓,可谓是“底气十足”。(详情点击《大华在云南那么猛有无风险?一二一大街项目已建起围挡》)

金地:金地目前在售项目主要有昆明的中交金地·中央公园、华夏金地·世博一号及太平新城的金地·自在城,2020年底金地还在空港片区拿下约471.26亩宅地,据月前传出的项目招聘信息,金地空港项目或将启动。

金地商置:目前在昆主要项目有金地商置昆悦、玖悦府、金地峯范,此外安宁还有金地锦康湖山大境在售。

华夏阳光:华夏阳光在昆明一直是深耕滇池路片区,华夏阳光、华夏澜台府仍有房源在售,去年与金地共同参与的青龙山城改项目——华夏金地·世博一号入市也不算太久。

值得一提的还有杨家地城改项目,占地面积约724亩,目前正在土地整理拆迁阶段,预计年内将有进一步的开发动态。

中海:中海入滇时间也相对较长了,拿地一直都是以主城为主,且不轻易出手。目前巫家坝(中海寰宇天下)、北市区(中海云著)、东市区(中海云麓九里)、世博片区(中海汇德里)在售。

除去年新入市的中海汇德里,其余几个项目均为老盘顺销,项目体量也不算太大,剩余土地储备相对较少。

龙湖:龙湖目前在巫家坝(龙湖·天璞二期、龙湖·时代金融中心)、度假区(龙湖·山海原著)、双塔片区(锦粼天序)、西北新城(三千时光)均有项目在售,相对而言剩余未开发用地也不算多,今年或许会有拿地计划。

绿城:绿城在昆自主开发项目目前仅有绿城诚园,口碑及销量都不错,目前已为准现房,此外绿城在双塔片区年内或将还有一个豪宅项目面市。

除以上提到的房企,还有如融创、海伦堡等房企在昆仍有较大规模土储(主要为城改项目),华润、碧桂园、新城等土地储备已不多,今年是否会扩充“粮仓”,值得期待。

纵观房企的获地及土储情况,可以发现城市更新类项目越来越受欢迎,相较于传统招挂拍中越来越高昂的拿地成本,城改项目获地成本更低,未来这类获地方式或将成为主流。

但城改项目涉及众多复杂问题,从确定改造主体到完成拆迁改造仍是一项大工程,想要在短期内实现入市销售并不容易,土储“告急”的房企或许将积极参与到今年的土拍中。

写在最后,

虽然房企拿地更加审慎,但数据表明,昆明商品房库存依旧充足,所以不用担心房源不足的问题。

新的市场形势下,房企拿地策略发生转变是必然的,随着“房住不炒”的深度贯彻落实,有实质性需求的购房者只要看准时机入手即可。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。

责编:蒋冬琼

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。