房贷利率执行新规后 购房者个人如何签订贷款合同最划算?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

(特约撰稿人:富滇银行屠强)

为深化利率市场化改革,进一步推动贷款市场报价利率(LPR)运用,央行2019年12月28日发布(2019)第30号公告,就存量浮动利率贷款的定价基准转换为LPR有关事项进行说明。公告的发布意味着,继新发放贷款主要参考LPR定价之后,存量浮动利率贷款也将参考LPR定价。因此,LPR全面成为贷款定价的基准,将使贷款利率能更及时反映市场利率变化,提升货币政策传导效果,与此同时,有助于降低实体经济融资成本。

我们知道,原来利率制定方式是:贷款定价=官定基准利率*(1+上下浮倍数),就是各大银行根据基准利率上下浮动,这样的定价与市场化的利率没有直接挂钩。现在新政后利率制定方式是:LPR=平均值(18家商业银行的“MLF+点”)

即:贷款定价=LPR*(1+上下浮动倍数)

这样,18家商业银行按中期借贷便利利率(MLF)加点形成的方式,向全国银行间同业拆借中心报价。

所以,商业银行在制定贷款利率的时候,可以根据资金成本、客户的信用溢价和期限的风险溢价在LPR基础上自由浮动。

那么,我们在新政后如何选择与商业银行签订个人贷款合同呢?

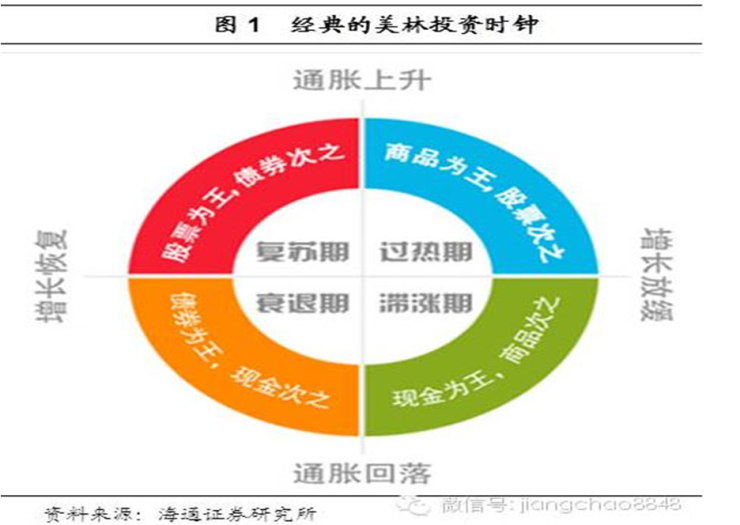

笔者建议,根据“美林投资时钟”理论,通过对经济增长和通胀两个指标的分析,将经济周期分为衰退、复苏、过热、滞胀四个阶段,每个阶段对应着表现超过大类的某类资产配置:包括但不限于债券、股票、大宗商品(含房地产)或现金。具体见下图:

而当下是经济下行期,一般是LPR减基点,如果是经济上行期则是加基点,关键是看你处在经济周期的什么地位贷款。LPR是每一个调息期都要调整,所以客户贷款签几年划算呢?

笔者建议:如果你的风险偏好低,建议签固定利息,期限可签相对长一些的,反之则签浮动利息,赌经济周期,期限可签相对短一些的。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。