除了看电影吃饭 昆明这些商场凭什么值得我去逛?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

有人说,2018年是昆明新购物中心开业的大年,五华吾悦广场、大悦城、云投中心悦云天地相继开业。在这样的情况下,昆明的商业市场其实早已被贴上“过剩”的标签,去化压力巨大。然而,2019年昆明仍然有一大批购物中心将开业。

先来看看全国2019年全国购物中心开业情况。

据赢商网数据显示,在2018年全国开业购物中心数量创下新高后,2019年又将迎来大规模开业。2019年,全国拟开业购物中心项目约982个,商业总体量约8622万方。

(图片来源于赢商网)

对比2017-2019年拟开业数据,2019年拟开业数量是三年中最多,但体量来看比2017年有所减少。依此,中国购物中心开业量有放缓之势,但拟开业量仍然在高位发展,未来商业地产市场规模仍然承压。

西南区域2019年维持2018年开业活跃度,继续位居第二,体量占比17%。但在西南四省中,云南是最少,其中,昆明又占据了半数。

根据粗略统计,截至目前,今年昆明还将有至少13个商业中心开业,西山区、盘龙区居多。西山区有昆明融创文旅城、云纺1937MALL、滇池环球mall、南悦城、大悦城二期;盘龙区有瑞鼎城爱琴海二期、车行天下新东集、恒隆广场、新迎新城livingmall和北云66。

(大悦城 图片来源于网络)

从区域上,不难看出一个问题:昆明商业依然存在布局过度扎堆。

比如:盘龙区的瑞鼎城爱琴海二期和新迎新城livingmall,马路两对面将落两个购物中心。这两个购物中心的1公里范围内还有七彩METOWN购物中心,3公里外还有昆明广场,更激烈的竞争自然在所难免。

总体来看,这些购物中心开业时间基本集中在下半年。

体量上也有一定的区别,滇池环球mall、昆明融创文旅城、车行天下新东集、恒隆广场、俊发空港城这几个项目体量较大,在15万方以上。

众多的商业开业,无疑又再给大家传递一个信息:昆明商业已经严重饱和、去化周期令人堪忧。

昆明,人均商业面积近3.7㎡,居于西南首位,超过1.3㎡的成都,甚至超过香港。

(图片来源于锐理数据)

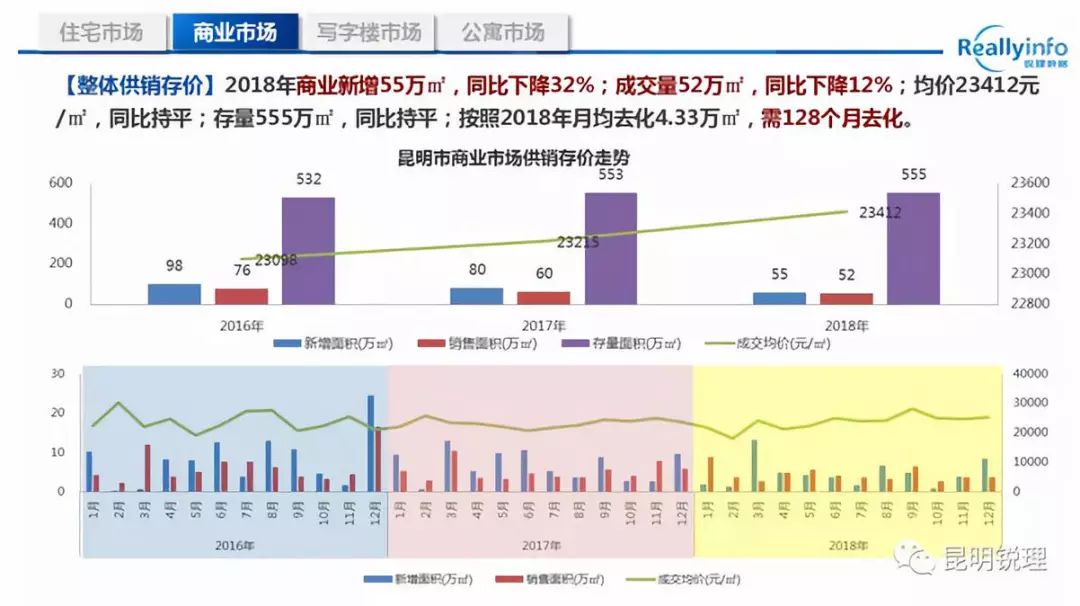

根据锐理数据《2018年昆明房地产年报》显示,2018年昆明商业新增55万方,成交52万方,存量555万方。按照2018年月均去化4.33万方,消化时间至少需10.7年(128个月),去化周期之长,令人堪忧。

不仅去化存在较大问题,商业饱和情况也显而易见。近年来,西北新城片区、呈贡春融街片区、人民西路沿线都出现了商业扎堆,随之而来的就是空置和“关店潮”。

(正义坊 图片来源于网络)

这样的情况在市中心的正义坊购物中心最为明显。该购物中心算是昆明人熟知,并且也是人流量较大的区域,但是,细心的人可能早就发现了,不管是南馆还是北馆,有的商铺已经换了好几波商家,而四楼和五楼的铺面空置情况令人咋舌,特别是五楼。

(瑞鼎城购物公园 图片来源于网络)

另一个典型是瑞鼎城购物公园,一开始叫爱琴海,开店没多久,商场突然换招牌改名为瑞鼎城购物公园。开业半年,八成商铺都是大门紧闭,商户亏损,不愿缴纳租金。

业内人士指出,街铺关店潮、商业空置的现象,反映了昆明商业自身存在的多方面问题。

从前期规划密集到后期运营不善,加之电商冲击、消费者偏好选择等原因,造就昆明社区商业市场日渐低迷。

(五华吾悦广场 图片来源于网络)

是的,如今昆明的商业,不仅仅是受到电商的冲击的问题,更是由于扎堆出现,到同质化产品较多,就连招商和运营模式也都非常类似。“零售+餐饮+KTV+影院”的商业模式已让人感到疲乏。

所以,昆明商业如今的一面大肆开业,一面又是空置、萧条,值得开发商去思考如何规划、引进何种品牌、后期如何运营。否则,将开业的这些商业体,也将同样面临巨大风险。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。