房企分化加剧 将改写昆明楼市格局?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2021年,全国加强预售资金监管,“三道红线”、融资紧张、债务承压等压力下,房企即便没有爆雷,也普遍收缩战线、节衣缩食。在此背景下,监管部门鼓励并购出险房企优质项目,房企并购资金正得到解决,逐渐掀起一股收并购大潮,其中作为主力的,便是央企、国企及部分优质民企。

如果说此前央国企的优势就众所周知,那经历了近两年的市场变化,如今人们对央国企的印象应该更加鲜明。

2021年12月20日,人民银行和银保监会联合印发《关于做好重点房地产企业风险处置项目并购金融服务的通知》,鼓励银行稳妥有序开展并购贷款业务,重点支持优质的房地产企业兼并收购出险和困难的大型房地产企业的优质项目。

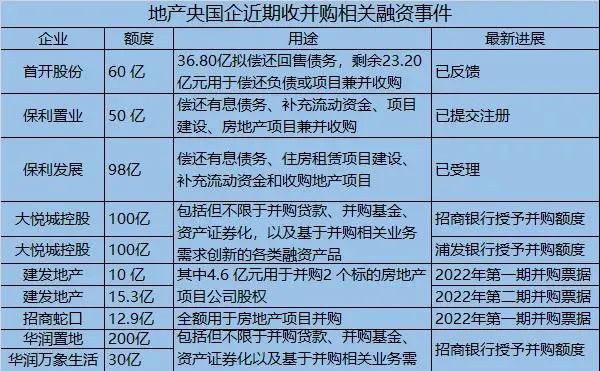

1月,银行告知一些大型优质房企,针对出险企业项目的承债式收购,专项推出并购贷、专项债,相关并购贷款不再计入“三条红线”相关指标。图源:财联社在房企“普遍钱紧”的大环境里,这一通知的发布对一众遭遇现金流危机的房企来说有点“雪中送炭”的意味,即使是未出险房企也不得不未雨绸缪,开始积极处置资产、盘活资金。

据相关消息,年初,央行和国资委曾召集一批大型优质民营及国企、央企房地产公司座谈,鼓励他们去并购出现风险和存在困难的大型房地产企业的优质项目。央国企、金融机构和AMC对地产项目的收并购融资,正在陆续落地。

当然,有资金实力进行收并购的优质民营房企并不多,因此任务主要落到了央企、国企身上。

房地产收并购的背后,实则是楼市深度调整下行业分化的加速表现。资金实力雄厚、后方还有强大后盾支持的央国企,相对来说要稳健得多,在行业格局生变的当下,逐渐成为市场关注的焦点,昆明楼市也不例外。

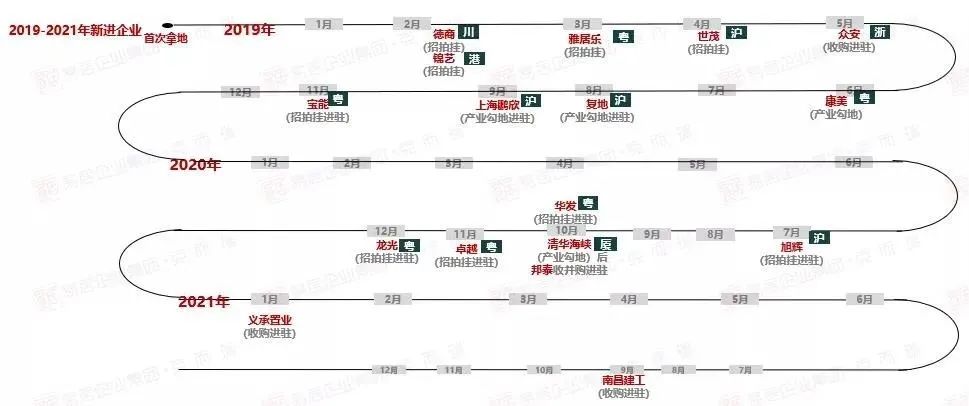

据统计,2019-2021年,昆明新进房企累计共17家,主要进驻方式为合作进驻与招拍挂形式拿地进驻,少量开发商进驻方式为收并购。

值得注意的是,17家房企中,仅华发及南昌建工2家为国企。

其中,来自珠海的国企华发,相对于其他房企来说,似乎有些过于“低调”。

其实早在2020年10月,华发就与融创、云安联合拿下昆明融创文旅城二期首批用地,落下入昆排名前列子,让华发这家国企走进更多昆明人的视线。随后项目奠基、开工建设、取证预售、正式开盘,一系列动作都很顺捷。

新入昆、三家房企强强联合,还是融创文旅城的IP,多重看点加持下,昆明市场对于华发的了解却似乎相对有限,因此更多人对其好奇观望的同时,也在想未来昆明楼市格局会否因此发生变化。

说起华发,很多昆明人可能有些陌生,但稍微对房地产市场有些关注的人,或许听过这样一句话:一半珠海华发造。华发股份始创于1980年,与珠海经济特区同龄,是珠海较大的综合型国有企业集团和全国知名先进企业,2017年起连续四年跻身《财富》“中国500强”榜单,2020年位列第296名,成功入选国务院国企改革“双百企业”;2021位列中国房地产百强企业第32位、中国房地产品牌力第21位 。华发业务架构业务方面,华发已发展成为以城市运营、房产开发、金融产业、实业投资为四大核心业务,以商贸服务、现代服务为两大配套业务“4+2” 的创新驱动型综合性企业集团,目前,华发正全力推动“科技+城市+金融+实业”( 1+3)发展模式,朝着打造具有世界格局的科技、城市、金融、实业综合运营先进企业奋勇迈进。

珠海十字门中央商务区、横琴金融产业基地、南湾豪宅区......华发在珠海地产界的市占率高达40%多,刚接触时,会觉得这是一家优质的“区域性房企”,但稍加注意便会发现华发的布局已从珠海拓展至全国70多座城市及香港、澳门、旧金山、特拉维夫等地。

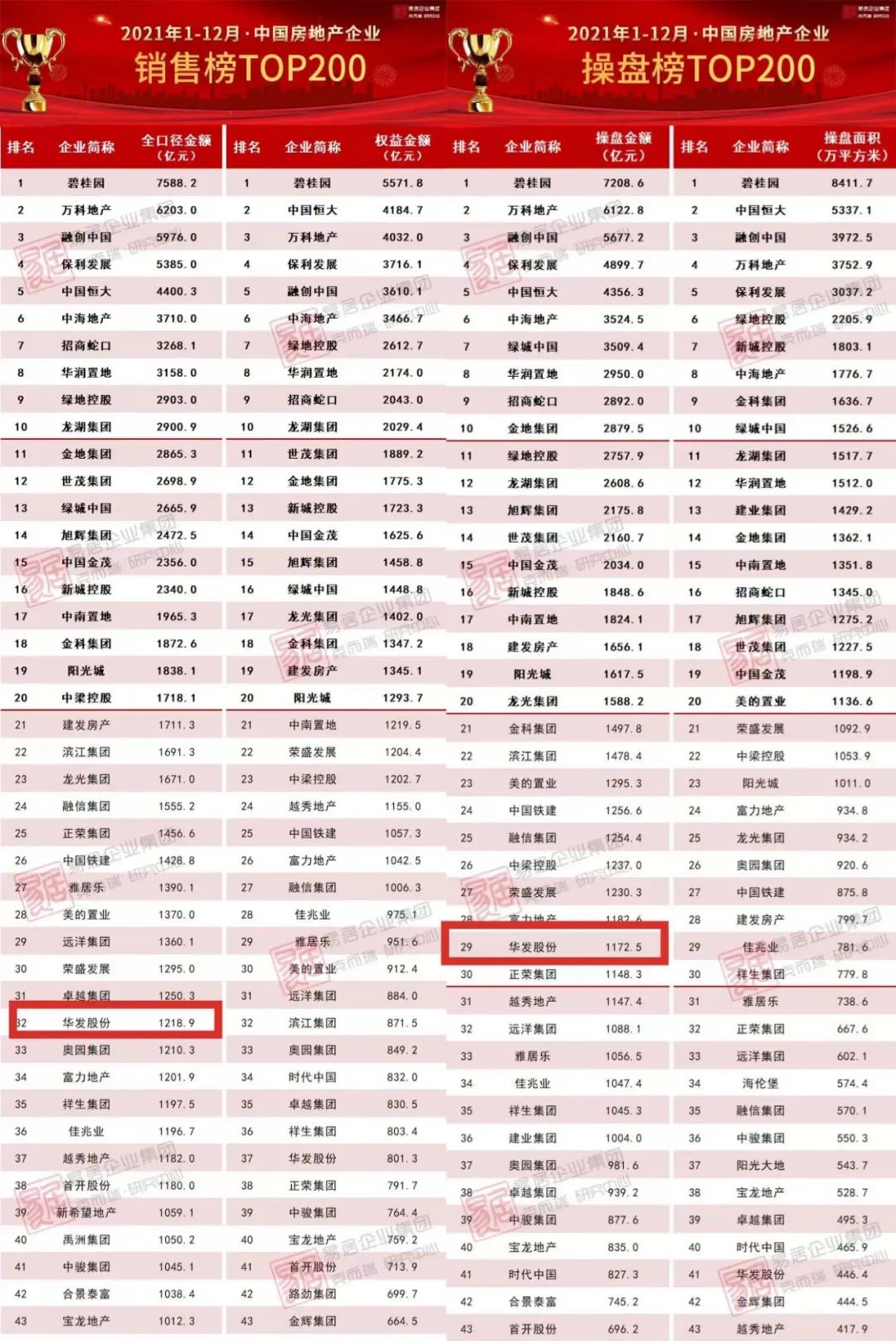

从近年的全国房企销售数据来看,华发2020年销售额逆势增长30%之多,成功捅破千亿房企的窗户纸,排名跃升至34名。

令人意外的是,2020年还顶着“三道红线”压力的华发,去年年底就已全面实现“三道红线”达标转绿。同时在2021年全国房企销售TOP200榜单中的位置也再次前移,全口径销售金额位列第32位。

除业绩亮眼,增长迅速,1月14日,华发股份披露了2021年公司营收情况,全年营业收入514.08亿元,同比增长0.79%;净利46.55亿元,同比增长2.08%;归母净利31.95亿元,同比增长10.1%。

房企2022年首月成绩单延续低温态势,在多数规模房企表现不佳的时候,1月仅仁恒、华发、滨江集团、建业集团等少数企业实现了单月业绩同比增长,再次印证华发的实力不容小觑。

虽实力强劲,桂冠加身,但作为昆明市场的“新面孔”,华发还需要拿出更多的诚意与品质,方能真正站稳脚跟,赢得人心。

回归到项目,昆明融创文旅城本身就是一个热IP,自面市以来就是一直是楼市红盘,二期要在此前的“明星”IP上再做升级其实并不容易,三家房企联合开发或许也正是考虑到了这一点。

首先,项目二期目前尚有近277亩地未动工,再加上后续还承诺将参与草海45、46号片区的开发,所需资金庞大,华发的国企背景为项目建设提供稳健的保障,而融创则将发挥产品力优势,再辅以本土房企云安的城市深耕经验和资源,比起“单打独斗”,这样的联合开发模式不失为一种稳妥高效的方法,或将产生1+1+1>3的效果。

房地产进入精细化发展时代,未来这样的联合开发模式也许会越来越常态化。

写在最后,

从当前的市场来看,房地产行业“马太效应”进一步加剧,未来房企分化会更加明显。

并非所有房企都有能力、有资本在这场博弈中活下去,就算稳扎稳打、实力强劲的央国企也无法逆周期而行,告别高周转,追求更高品质,或许才是恢复市场对于房企信心的关键。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。

责编:蒋冬琼

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。