那些劝你不要买法拍房的人 已经开始买第二套

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

本文导读:

买法拍房的正确方式:仔细阅读,大胆询问,现场勘查,下定决心,准备好钱,不怕麻烦,担起风险。

(如要看详细分析,请往下滑)

可能很多粉丝都关注到了前段时间安宁昆华苑那100套“低价”(5000元/㎡)法拍房,虽是低价,但却无人问津,这无疑又让法拍房成为众矢之的。

法拍房究竟如何,能不能购买,有什么样的风险?也再度被血拼粉们问及。

血拼姐今天就站在中立的角度,来盘一盘这个让人又爱又怕的“法拍房”!

你该对它有个初步认识!

首先,需要了解什么是法拍房,而不是盲目跟风。

简单来说,法拍房的房源来自遭法院强制执行拍卖的房产,这些房产有的是原业主因无法按时还银行房贷而被强行拍卖的;也有因涉及刑事案件而被司法机关没收房产的;还有因民间借贷违约而被借款人要求法院按程序拍卖的;甚至有无主的房产。

除了最后一种情况,其他的几类都有一个特点,就是“身世复杂”,这也是法拍房较大的弊端之一。

有了待法院强制执行拍卖的房产后,法院通常通过淘宝或者京东来对这些不良资产进行拍卖处置。

具体流程如下:

法院查封房产→第三方出房产评估报告→线上报名参与拍卖→交保证金→竞拍(底价/加价)→成交后拿确认书→交尾款(拍下后7个工作日内)→出司法裁定书→房产解封→缴税,过户→拿产权证。

若参与竞拍失败,保证金将会在5个工作日内退还。

整个过程看似不复杂,但是,有很多的学问。

这些风险你能看清多少?

税费

有人有这样的误区:总房款才是一笔大费用,税费都不算什么。

对于法拍房,通常所有交易产生的税费需要买房人一人承担,虽然法院通常会在竞买须知中提示税费缴纳的风险,但具体费用不够明确。

而这些税费中,有几个大头:增值税(差异较大,与房屋交易年限、当地房产政策等有关)、契税(一般是成交价的3%)。

网上有一个关于增值税的很典型的案例,曾经有一套“老公房”注1,原业主买入价5万元,后市场价被炒到250万,房子却因原业主有法律纠纷被强制收回拍卖。竞拍人以200万的价格购入,按照土地增值税规定(50%),需缴纳增值税费97.5万。而这套房最后总价竟然比市场价还高47.5万。

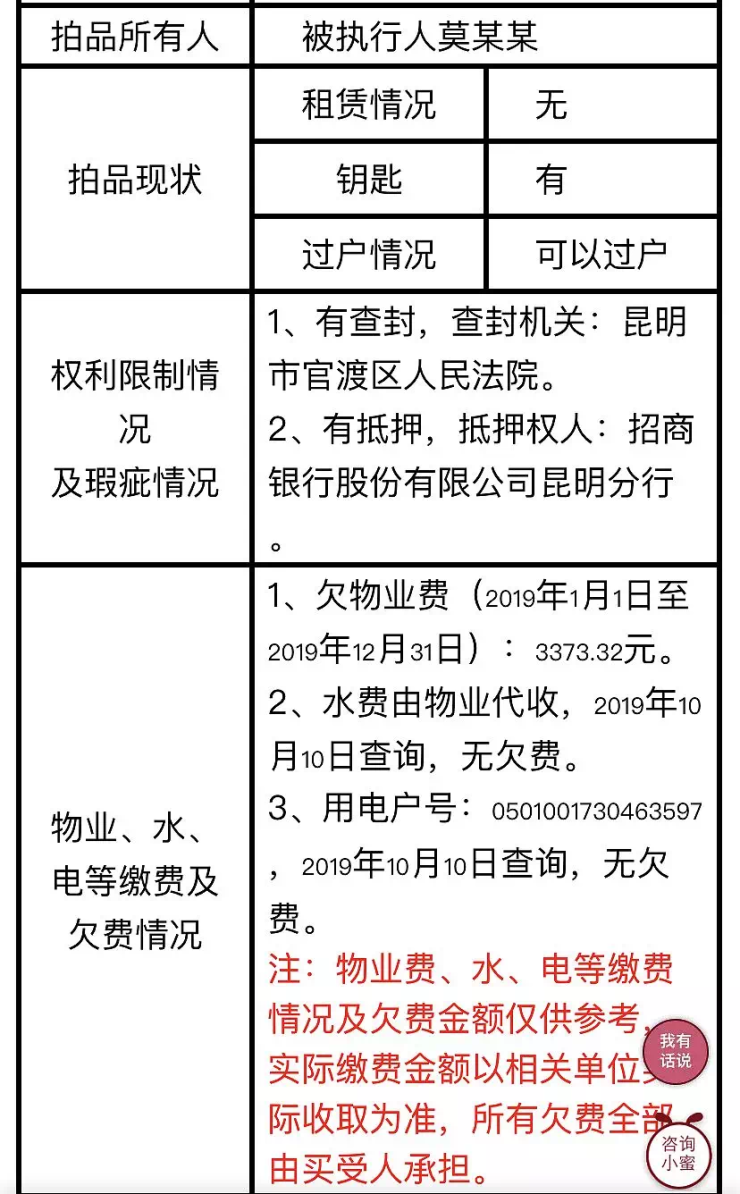

房产评估报告

过去的司法拍卖,可能因为不够透明,存在很多关于产权、抵押、实际居住、物业等自身问题。但如今,在拍卖信息的房产评估报告中,会对拍卖房产的权属、现状、价格、形成、是否腾空、有无租赁、有无欠费等有一个描述,算是比较人性化了,如果你能接受这些瑕疵,那就万事大吉。

但是以下几点还是存在风险:

过户问题。有的房产,可能存在原户主并未迁出户口的情况下,在拍卖信息中也有表明,法院并不会“包办婚姻”。对于这种现象,相关工作人员表示,可以通过派出所,提供司法裁定书,派出所可以将原户主户口迁出(具体咨询派出所,以派出所说法为准)。

抵押问题。有的房产被原户主抵押到小额贷款公司,没有至法院进行过登记的,与法院诉讼案件无关的,法院不负责,这就比较麻烦了,不过目前出现此情况也仅是特殊案例。

租赁问题。《合同法》有规定,买卖不破租赁,如果遇到拍卖房源被长期租赁,那就碰不得。有过这样的案例,原户主与自己的朋友签租赁合同,并且交过长达几十年的租金(假的租赁合同),简直“打脑壳”。

老赖。之前还是屡见不鲜,现在很少遇到了,最怕的是老弱病残赖着不走。

中介

就像大家买二手房一样,法拍房也存在一些“中介机构”。他们开展房源推荐、协助竞拍、协助按揭贷款以及竞拍成功后的协助过户入押等权证服务。如果你只想花钱办事,不想亲力亲为,那一开始是可以选择一家中介机构,但是,额外费用、隐性费用是你不知道的,这部分的风险参照“黑中介”的套路,大同小异。

成交价

一般来说,购买法拍房需要全额付款,在处置流程中,先交的保证金会成为购房款的一部分,但是余下的尾款需要在7个工作日内支付。如果没能按时付款,视为悔拍,不仅保证金要被法院没收,还将丧失此房产的下一次竞拍资格。

虽然目前已经有很多法拍房办理贷款的方式,但是不能使用公积金贷款,也不是按照正常的商贷程序(似乎是银行的专项法拍贷申请贷款),所要承担的贷款利息更高、年限更短,帮忙办理贷款的中介机构还要收取手续费(一般为贷款额的2%)。

等待期

此外,对于昆明来说,在付款、法院裁定后还有一段空档期,大致要等待2个月左右才能过户。

也有吸引你的地方不是吗?

丑话说在了前面,那么法拍房真的百害而无一利吗?并不是。

其实,法拍房最吸引人的就是两点:低价、不限购。

翻看淘宝平台上的法拍房,与市面上的二手房价格相比是低了20%-40%。因为较高人民法院关于人民法院民事执行中拍卖、变卖财产有以下规定:人民法院确定的保留价,排名前列次拍卖时,不得低于评估价或者市场价的80%;如果出现流拍,第二次拍卖时,还可以酌情降低保留价,但每次降低的数额不得超过前次保留价的20%。

法院最终的目的也是把房子拍出,流拍后仍然进行下一次降价拍卖。

第二点是不限购。从昆明来看,市场有限购政策,但法拍房可以绕过限购政策,这种方式对于一些受限购影响的购房者是有利的,不过,全国已经有不少地方的法拍房逐步开始限购了。

第三点可贷款,昆明目前已有不少法拍房源标注“可贷款”、“一件贷款”字样,虽然贷款利息高点,但对于大多数人也比全款强不是吗?

不能买? NO!

介于以上,血拼姐发现,确实风险>优势,那么是不是就意味着法拍房一定不能买呢?不是!

一位粉丝曾私信讲述自己成功买到法拍房的经历。从前期反复研究拍卖信息,到咨询业内人士,到实地看房,再到最后无问题成交入住。

其实这样的例子并不少见。业内专家表示,如今,法拍房已经规范化,法院方面也会对拍卖的房源进行严格审核,确保购房者利益,出现问题房源属于极少数现象。

除了法院方面的规范外,购买人自身也在其中扮演了很重要的角色。

以下内容是粉丝提供的购买法拍房经验:

1、仔细查看评估报告,对有疑问的方面可以拨打拍卖界面的咨询电话,解除自己对于该房产的一切疑惑。

2、考量拍卖物的瑕疵和权利负担能否接受,比如准备拍卖的房产是否有承租人、是否设有抵押权、是否有欠缴的物业、水、电、燃气等费用等。

3、有条件的,一定要以实物现状为准,竞买人可以申请实地看房,这也是最建议的,毕竟可以看一看有没有人居住的痕迹,会不会是凶宅等。(也可以去问问左邻右舍,或许会有意外收获哦~)

4、有关系的,可以咨询法院内部,他们会有更详细的信息。

此外,产权问题可以通过相关部门的问询得到答案;潜在费用的问题可以找专业机构做税费测算来评估;户口的问题可以咨询派出所。

不过,风险摆在那,买法拍房一定要慎重!

那些一味跟风,不想操心,只想省事省力坐享其成,薅市场羊毛的小伙伴,要不就找专业的中介机构(也会有风险哦),不然就离法拍房远一些吧!

注1:“老公房”:是指由政府和国有企业、事业单位投资兴建的住宅。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。